ค่าใช้จ่ายเริ่มต้นหมายถึงเงินลงทุนเริ่มต้นที่จำเป็นเพื่อเริ่มโครงการที่กำหนด ตัวอย่างเช่นหากเปิดโรงงานใหม่ บริษัท จะต้องซื้อที่ดินและเครื่องจักรใหม่เพื่อให้โครงการดำเนินต่อไป

โดยปกติแล้วผู้บริหารของ บริษัท จะพิจารณาตัดสินใจดำเนินโครงการบางอย่างตามเมตริกความสามารถในการทำกำไรอัตราส่วนความสามารถในการทำกำไรอัตราส่วนความสามารถในการทำกำไรเป็นตัวชี้วัดทางการเงินที่นักวิเคราะห์และนักลงทุนใช้เพื่อวัดและประเมินความสามารถของ บริษัท ในการสร้างรายได้ (กำไร) โดยเทียบกับรายได้งบดุล สินทรัพย์ต้นทุนการดำเนินงานและส่วนของผู้ถือหุ้นในช่วงระยะเวลาหนึ่ง พวกเขาแสดงให้เห็นว่า บริษัท ใช้ประโยชน์จากสินทรัพย์เพื่อสร้างผลกำไรหรือมูลค่าเชิงกลยุทธ์ได้ดีเพียงใด อย่างไรก็ตามพวกเขาควรคำนึงถึงค่าใช้จ่ายเริ่มต้นของเงินทุนที่จำเป็นในการดำเนินโครงการที่เลือกรวมถึงแหล่งเงินทุนที่พวกเขาตั้งใจจะใช้ค่าใช้จ่ายเริ่มต้นใช้ในการคำนวณมูลค่าปัจจุบันสุทธิของ NPV (NPV) มูลค่าปัจจุบันสุทธิ (NPV) คือมูลค่าของกระแสเงินสดในอนาคตทั้งหมด (บวกและลบ) ตลอดอายุการลงทุนที่คิดลดจนถึงปัจจุบัน การวิเคราะห์ NPV เป็นรูปแบบหนึ่งของการประเมินมูลค่าที่แท้จริงและใช้กันอย่างแพร่หลายในด้านการเงินและการบัญชีเพื่อกำหนดมูลค่าของธุรกิจความปลอดภัยในการลงทุน

ค่าใช้จ่ายเริ่มต้นคำนวณอย่างไร?

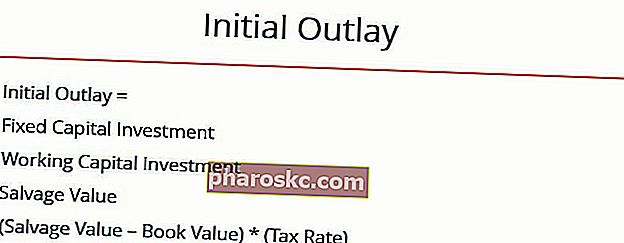

ค่าใช้จ่ายเริ่มต้นสำหรับโครงการสามารถคำนวณได้ด้วยสูตรต่อไปนี้:

ที่ไหน:

- การลงทุนแบบคงที่ - หมายถึงการลงทุนเพื่อซื้ออุปกรณ์ใหม่ที่จำเป็นสำหรับโครงการ ค่าใช้จ่ายนี้ยังรวมถึงค่าติดตั้งและค่าขนส่งที่เกี่ยวข้องกับการซื้ออุปกรณ์ ซึ่งมักถือเป็นการลงทุนระยะยาว

- เงินทุนหมุนเวียนสุทธิเงินทุนหมุนเวียนสุทธิ (NWC) คือความแตกต่างระหว่างสินทรัพย์หมุนเวียนของ บริษัท (สุทธิจากเงินสด) และหนี้สินหมุนเวียน (สุทธิจากหนี้) ในงบดุล เป็นการวัดสภาพคล่องของ บริษัท และความสามารถในการปฏิบัติตามภาระผูกพันระยะสั้นตลอดจนการดำเนินงานกองทุนของธุรกิจ ตำแหน่งที่ดีที่สุดคือการลงทุน - หมายถึงการลงทุนที่เกิดขึ้นในช่วงเริ่มต้นของโครงการเพื่อให้ครอบคลุมค่าใช้จ่ายในการดำเนินงานเริ่มต้นของโครงการ (เช่นสินค้าคงคลังวัตถุดิบ) ค่าใช้จ่ายเริ่มต้นส่วนนี้มักถือเป็นการลงทุนระยะสั้น

- มูลค่าซาก - หมายถึงเงินสดที่ได้รับจากการขายอุปกรณ์หรือทรัพย์สินเก่า รายได้ดังกล่าวจะรับรู้ก็ต่อเมื่อ บริษัท ตัดสินใจขายสินทรัพย์รุ่นเก่าออกไปจริงๆ ตัวอย่างเช่นหากโครงการนี้เป็นการยกเครื่องโรงงานผลิตสิ่งนี้อาจเกี่ยวข้องกับการขายอุปกรณ์เก่าออกไป อย่างไรก็ตามหากโครงการมุ่งเน้นไปที่การขยายไปยังโรงงานผลิตแห่งใหม่อาจไม่มีอุปกรณ์รุ่นเก่าที่จะขาย ดังนั้นคำนี้จะใช้เฉพาะในกรณีที่ บริษัท กำลังขายสินทรัพย์ถาวรรุ่นเก่าที่เกี่ยวข้องกับการเริ่มโครงการใหม่ มูลค่าซากมักจะค่อนข้างใกล้เคียงกับมูลค่าตลาดในปัจจุบันของสินทรัพย์นั้น ๆ

- มูลค่าตามบัญชี - หมายถึงมูลค่าตามบัญชีสุทธิของสินทรัพย์เก่า มูลค่าตามบัญชีหมายถึงสินทรัพย์ที่ระบุว่ามีมูลค่าเท่าใดในบันทึกบัญชีของ บริษัท (เช่นหักค่าเสื่อมราคาแล้ว) มันแตกต่างจากมูลค่าซากเนื่องจากไม่ได้แสดงถึงการไหลเข้าของเงินสดหรือการไหลออก ใช้ในการคำนวณกำไรหรือขาดทุนจากการขายสินทรัพย์เก่าเท่านั้น

- อัตราภาษี - หมายถึงอัตราภาษีที่แท้จริงในเขตอำนาจศาลที่ บริษัท กำลังรายงานผลประกอบการ

- (มูลค่าซาก - มูลค่าตามบัญชี) x (อัตราภาษี) - หมายถึงกำไรหรือขาดทุนที่เกิดขึ้นจากการขายอุปกรณ์รุ่นเก่า ตัวอย่างเช่นหากมีการขายเครื่องจักรเก่าเกินมูลค่าตามบัญชี บริษัท จะรับรู้กำไรจากการขายและถูกเรียกเก็บภาษีจากกำไรนี้ ในทางกลับกันหากชิ้นส่วนของเครื่องจักรขายน้อยกว่ามูลค่าตามบัญชี บริษัท จะประสบปัญหาขาดทุน แต่ยังได้รับประโยชน์ทางภาษีอีกด้วย

ตัวอย่างค่าใช้จ่ายเริ่มต้น

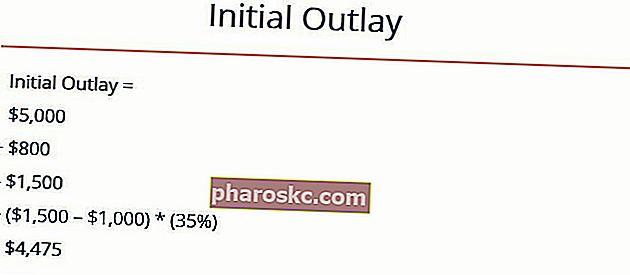

Jane's Kitchen ขายคุกกี้อบสดใหม่บนถนนที่พลุกพล่าน ปัจจุบันเจนใช้เตาอบเครื่องเดียวซึ่งไม่สามารถผลิตได้ทันต่อความต้องการของร้านค้า เจนกำลังพิจารณาซื้อเตาอบใหม่ที่ดีกว่าซึ่งจะผลิตคุกกี้ได้เพียงพอกับความต้องการ นอกจากนี้เธอยังตัดสินใจที่จะขายเตาอบเก่าเนื่องจากไม่จำเป็นต้องใช้อีกต่อไป

เตาอบที่มีอยู่ปัจจุบันมีมูลค่า 1,000 เหรียญ เจนเจรจาข้อตกลงกับร้านเบเกอรี่ขนาดเล็กเพื่อขายเตาอบเก่าของเธอในราคาตลาด 1,500 ดอลลาร์ เตาอบใหม่ราคาเจน 5,000 เหรียญ ด้วยความคาดหวังว่าจะมีการผลิตเพิ่มขึ้นเจนจึงตัดสินใจกักตุนส่วนผสมและซื้อแป้งมูลค่า 800 ดอลลาร์ อัตราภาษีธุรกิจของเธอคือ 35% ค่าใช้จ่ายเริ่มต้นของเธอคืออะไร?

ตอบ

ขั้นตอนแรกคือการระบุตัวเลขต่อไปนี้:

การลงทุนคงที่ = 5,000 เหรียญ

การลงทุนเงินทุนหมุนเวียน = 800 เหรียญ

มูลค่าการกู้ = 1,500 เหรียญ

มูลค่าตามบัญชี = 1,000 เหรียญ

อัตราภาษี = 35%

จากนั้นเราสามารถป้อนตัวเลขลงในสูตรของเรา:

ดังนั้นการใช้จ่ายเริ่มต้นคือ$ 4,475 จากข้อมูลทั้งหมด Jane สามารถคำนวณ NPV และเมตริกอื่น ๆ ของโครงการได้ จากนั้นจึงตัดสินใจได้อย่างมีข้อมูลว่าจะเดินหน้าโครงการนี้ต่อไปหรือไม่

แหล่งข้อมูลเพิ่มเติม

ขอขอบคุณที่อ่านคำอธิบายของ Finance เกี่ยวกับการคำนวณเงินใช้จ่ายเริ่มต้น Finance มีโปรแกรม Financial Modeling & Valuation Analyst (FMVA) ™FMVA® Certification เข้าร่วมกับนักเรียนกว่า 350,600 คนที่ทำงานใน บริษัท ต่างๆเช่นโปรแกรมการรับรอง Amazon, JP Morgan และ Ferrari สำหรับผู้ที่ต้องการยกระดับอาชีพของตนไปอีกขั้น หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับหัวข้อที่เกี่ยวข้องโปรดดูแหล่งข้อมูลด้านการเงินต่อไปนี้:

- Internal Rate of Return (IRR) Internal Rate of Return (IRR) Internal Rate of Return (IRR) คืออัตราส่วนลดที่ทำให้มูลค่าปัจจุบันสุทธิ (NPV) ของโครงการเป็นศูนย์ กล่าวอีกนัยหนึ่งก็คืออัตราผลตอบแทนรวมต่อปีที่คาดว่าจะได้รับจากโครงการหรือการลงทุน

- ระยะเวลาคืนทุนระยะเวลาคืนทุนระยะเวลาคืนทุนแสดงให้เห็นว่าธุรกิจใช้เวลานานเพียงใดในการชดเชยการลงทุน

- เงินงวดประจำปี (EAA) เทียบเท่าเงินงวดประจำปี (EAA) เทียบเท่าเงินงวดประจำปี (หรือ EAA) เป็นวิธีการประเมินโครงการที่มีระยะเวลาชีวิตต่างกัน ตัวชี้วัดความสามารถในการทำกำไรของโครงการแบบดั้งเดิมเช่น NPV, IRR หรือระยะเวลาคืนทุนให้มุมมองที่มีคุณค่ามากเกี่ยวกับผลรวมของโครงการที่มีศักยภาพทางการเงิน EEA เป็นเมตริกที่ใช้ในการพิจารณาว่าโครงการที่มีประสิทธิภาพทางการเงินเป็นอย่างไร

- เทมเพลตโมเดล DCF แบบจำลอง DCF เทมเพลตแบบจำลอง DCF นี้ช่วยให้คุณมีพื้นฐานในการสร้างแบบจำลองกระแสเงินสดที่มีส่วนลดของคุณเองโดยมีสมมติฐานที่แตกต่างกัน DCF ขั้นตอนที่ 1 - สร้างการคาดการณ์ขั้นตอนแรกในกระบวนการแบบจำลอง DCF คือการสร้างการคาดการณ์ของงบการเงินทั้งสามตามสมมติฐานว่าธุรกิจจะดำเนินการอย่างไรใน