แหล่งที่มาและใช้ไปของเงินทุนงบเป็นบทสรุปของการเปลี่ยนแปลงของ บริษัท ในตำแหน่งทางการเงินจากระยะเวลาหนึ่งไปยังอีก เรียกอีกอย่างว่างบกระแสเงินหรืองบแสดงการเปลี่ยนแปลงฐานะการเงิน. ถูกแทนที่ด้วยงบกระแสเงินสดงบกระแสเงินสดงบกระแสเงินสด (เรียกอย่างเป็นทางการว่างบกระแสเงินสด) มีข้อมูลเกี่ยวกับจำนวนเงินสดที่ บริษัท สร้างและใช้ในช่วงเวลาที่กำหนด ประกอบด้วย 3 ส่วน: เงินสดจากการดำเนินงานเงินสดจากการลงทุนและเงินสดจากการจัดหาเงินทุน (1989) ในรายงานประจำปีที่ตรวจสอบโดยสหรัฐอเมริกา งบการเงินที่ตรวจสอบแล้ว บริษัท มหาชนมีภาระผูกพันตามกฎหมายในการตรวจสอบงบการเงินของตนโดย CPA ที่จดทะเบียน วัตถุประสงค์ของการตรวจสอบอิสระคือเพื่อให้แน่ใจว่าฝ่ายบริหารได้นำเสนองบการเงินที่ปราศจากข้อผิดพลาดที่เป็นสาระสำคัญ งบการเงินที่ตรวจสอบแล้วช่วยผู้มีอำนาจตัดสินใจ

งบกระแสเงินสดแสดงกระแสเงินสดของธุรกิจและกระแสเงินสดไหลออกในรอบระยะเวลาบัญชีโดยปกติจะเป็นเดือนหรือหนึ่งปี งบกระแสเงินสดให้ข้อมูลเกี่ยวกับการเปลี่ยนแปลงของเงินสดและรายการเทียบเท่าเงินสด Cash Equivalents เงินสดและรายการเทียบเท่าเงินสดเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุดในงบดุล รายการเทียบเท่าเงินสด ได้แก่ หลักทรัพย์ในตลาดเงินการยอมรับของนายธนาคารสำหรับธุรกิจโดยจำแนกกระแสเงินสดออกเป็นกิจกรรมการดำเนินงานการลงทุนและการจัดหาเงิน เป็นรายงานสำคัญที่ต้องจัดทำสำหรับแต่ละรอบระยะเวลาบัญชีที่องค์กรนำเสนองบการเงิน

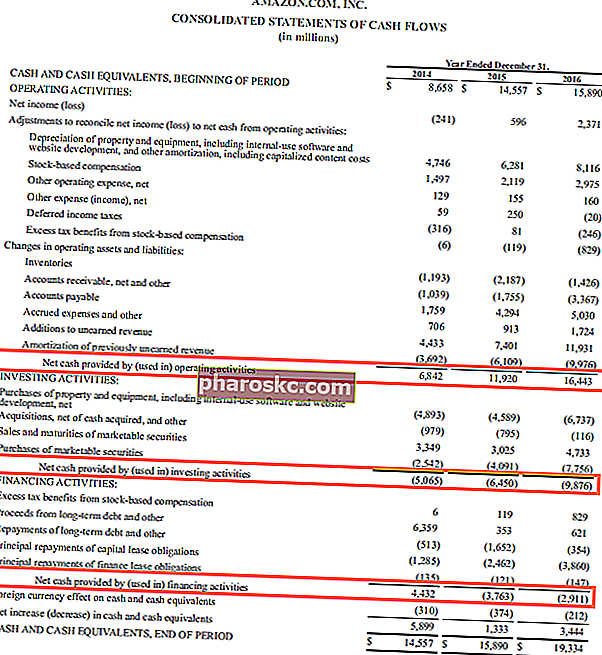

ที่มา: Amazon.com

ที่มา: Amazon.com

การติดตามสถานการณ์เงินสดของธุรกิจใด ๆ เป็นสิ่งสำคัญ งบกำไรขาดทุนงบกำไรขาดทุนงบกำไรขาดทุนเป็นหนึ่งในงบการเงินหลักของ บริษัท ที่แสดงผลกำไรและขาดทุนในช่วงเวลาหนึ่ง กำไรหรือขาดทุนกำหนดโดยการรับรายได้ทั้งหมดและหักค่าใช้จ่ายทั้งหมดออกจากกิจกรรมที่ดำเนินงานและไม่ได้ดำเนินการคำสั่งนี้เป็นหนึ่งในสามงบที่ใช้ในการเงินขององค์กร (รวมถึงการสร้างแบบจำลองทางการเงิน) และการบัญชี สะท้อนถึงผลกำไร แต่ไม่ได้ระบุส่วนประกอบของเงินสด ข้อมูลสำคัญเกี่ยวกับสิ่งที่ธุรกิจทำด้วยเงินสดจัดทำโดยงบกระแสเงินสด เช่นเดียวกับงบการเงินอื่น ๆ งบกระแสเงินสดมักจะร่างขึ้นทุกปี แต่สามารถร่างขึ้นได้บ่อยกว่าเป็นที่น่าสังเกตว่างบกระแสเงินสดครอบคลุมกระแสเงินสดกระแสเงินสดกระแสเงินสด (CF) คือการเพิ่มหรือลดจำนวนเงินที่ธุรกิจสถาบันหรือบุคคลมี ในทางการเงินคำนี้ใช้เพื่ออธิบายจำนวนเงินสด (สกุลเงิน) ที่สร้างหรือใช้ในช่วงเวลาที่กำหนด CF มีหลายประเภทในช่วงเวลาหนึ่ง (ต่างจากงบดุลที่ให้ภาพรวมของธุรกิจ ณ วันที่ใดวันหนึ่ง) นอกจากนี้งบกระแสเงินสดสามารถร่างขึ้นในรูปแบบงบประมาณและเปรียบเทียบกับตัวเลขจริงในภายหลังCF มีหลายประเภทในช่วงเวลาหนึ่ง (ต่างจากงบดุลที่ให้ภาพรวมของธุรกิจ ณ วันที่ใดวันหนึ่ง) นอกจากนี้งบกระแสเงินสดสามารถร่างขึ้นในรูปแบบงบประมาณและเปรียบเทียบกับตัวเลขจริงในภายหลังCF มีหลายประเภทในช่วงเวลาหนึ่ง (ต่างจากงบดุลที่ให้ภาพรวมของธุรกิจ ณ วันใดวันหนึ่ง) นอกจากนี้งบกระแสเงินสดสามารถร่างขึ้นในรูปแบบงบประมาณและเปรียบเทียบกับตัวเลขจริงในภายหลัง

แหล่งที่มาและการใช้ใบแจ้งยอดเงินจะบอกอะไรคุณ

งบกระแสเงินสดจะบอกอย่างชัดเจนว่า บริษัท ได้รับเงินมาจากที่ใดและใช้จ่ายไปอย่างไร เงินสดทั้งหมดที่ บริษัท ได้รับ (การไหลเข้า) และการใช้จ่าย (การไหลออก) โดย บริษัท แสดงอยู่ในใบแจ้งยอดนี้ งบดุลถูกสร้างขึ้นโดยแสดงรายการการเปลี่ยนแปลงที่เกิดขึ้นในรายการในงบดุลทั้งหมดระหว่างงบดุลสองรายการใด ๆ งบดุลงบดุลเป็นหนึ่งในสามงบการเงินพื้นฐาน งบเหล่านี้เป็นกุญแจสำคัญในการสร้างแบบจำลองทางการเงินและการบัญชี งบดุลจะแสดงสินทรัพย์รวมของ บริษัท และวิธีการจัดหาสินทรัพย์เหล่านี้ผ่านทางหนี้สินหรือส่วนของผู้ถือหุ้น สินทรัพย์ = หนี้สิน + วันที่ถือหุ้น

งบกระแสเงินสดแสดงให้เห็นว่าการเปลี่ยนแปลงในบัญชีงบดุลจะส่งผลต่อเงินสดที่มีให้กับธุรกิจอย่างไร การคาดการณ์ในงบช่วยให้ธุรกิจโดยเฉพาะอย่างยิ่งเมื่อวางแผนเป้าหมายระยะสั้นหรือการลงทุนเพื่อดูเงินสดปัจจุบันที่มีอยู่สำหรับการดำเนินการดังกล่าว ผู้บริหารหรือนักลงทุนสามารถใช้งบกระแสเงินสดเพื่อเลือกแนวโน้มที่ดีหรือไม่ดีต่อกิจกรรมการซื้อขายของ บริษัท

คำแถลงประกอบด้วยอะไรบ้าง

โดยทั่วไปคำสั่งประกอบด้วยสองส่วน: แหล่งที่มา (ที่มาของเงิน) และแอปพลิเคชัน (เงินหายไปไหน)

แหล่งเงินมาจาก:

- หนี้สินลดลงหรือทรัพย์สินเพิ่มขึ้น

- รายได้สุทธิรายได้สุทธิรายได้สุทธิเป็นบรรทัดรายการที่สำคัญไม่เพียง แต่ในงบกำไรขาดทุนเท่านั้น แต่ยังอยู่ในงบการเงินหลักทั้งสาม ในขณะที่มาถึงในงบกำไรขาดทุนกำไรสุทธิยังใช้ทั้งในงบดุลและงบกระแสเงินสด หลังหักภาษี

- การจำหน่ายหรือการตีราคาใหม่ของสินทรัพย์ถาวร

- เงินสดที่ได้รับจากการกู้ยืมหนี้อาวุโสหนี้อาวุโสคือเงินที่ บริษัท เป็นหนี้ซึ่งมีการเรียกร้องกระแสเงินสดของ บริษัท เป็นครั้งแรก มีความปลอดภัยมากกว่าหนี้อื่น ๆ เช่นหนี้ด้อยสิทธิที่ได้รับ

- เงินสดรับของหุ้นหุ้นคืออะไร? บุคคลที่เป็นเจ้าของหุ้นใน บริษัท เรียกว่าผู้ถือหุ้นและมีสิทธิ์เรียกร้องบางส่วนของทรัพย์สินและรายได้คงเหลือของ บริษัท (หาก บริษัท ถูกยุบ) คำว่า "หุ้น" "หุ้น" และ "ส่วนของผู้ถือหุ้น" ใช้แทนกันได้ ที่ออก

- การชำระคืนเงินกู้ยืมที่ได้รับจาก บริษัท ก่อนหน้านี้

- การเพิ่มขึ้นของเงินทุนหมุนเวียนสุทธิเงินทุนหมุนเวียนสุทธิ Net Working Capital (NWC) คือความแตกต่างระหว่างสินทรัพย์หมุนเวียนของ บริษัท (สุทธิจากเงินสด) และหนี้สินหมุนเวียน (สุทธิจากหนี้) ในงบดุล เป็นการวัดสภาพคล่องของ บริษัท และความสามารถในการปฏิบัติตามภาระผูกพันระยะสั้นตลอดจนการดำเนินงานกองทุนของธุรกิจ ตำแหน่งที่เหมาะคือ

การสมัครเงินประกอบด้วย:

- ความสูญเสียที่ บริษัท ต้องเผชิญ

- การซื้อสินทรัพย์ถาวร / การลงทุน

- การชำระเงินกู้เต็มจำนวนหรือบางส่วน

- การให้เงินกู้

- ความรับผิดต่อภาษี

- เงินปันผลจ่ายหรือเสนอ

- เงินทุนหมุนเวียนสุทธิลดลง

แหล่งข้อมูลเพิ่มเติม

Finance เป็นผู้ให้บริการอย่างเป็นทางการของ Financial Modeling & Valuation Analyst (FMVA) ™FMVA® Certification เข้าร่วม 350,600+ นักเรียนที่ทำงานให้กับ บริษัท ต่างๆเช่นโปรแกรมการรับรอง Amazon, JP Morgan และ Ferrari ซึ่งออกแบบมาเพื่อช่วยให้ทุกคนเป็นนักวิเคราะห์การเงินระดับโลก . ผ่านหลักสูตรการสร้างแบบจำลองทางการเงินการฝึกอบรมและแบบฝึกหัดทุกคนในโลกสามารถเป็นนักวิเคราะห์ที่ยอดเยี่ยมได้ เพื่อความก้าวหน้าในอาชีพการงานของคุณแหล่งข้อมูลด้านการเงินเพิ่มเติมด้านล่างนี้จะเป็นประโยชน์:

- การฉายรายการในงบดุลการฉายรายการในงบดุลการฉายรายการในงบดุลเกี่ยวข้องกับการวิเคราะห์เงินทุนหมุนเวียน PP&E ทุนเรือนหุ้นและรายได้สุทธิ คู่มือนี้แจกแจงวิธีการคำนวณ

- กระแสเงินสดอิสระ Free Cash Flow (FCF) Free Cash Flow (FCF) วัดความสามารถของ บริษัท ในการผลิตสิ่งที่นักลงทุนให้ความสำคัญมากที่สุด: เงินสดที่มีอยู่จะถูกแจกจ่ายตามดุลยพินิจ

- Cash-Rich Split-Off Cash Rich Split Off การแยกรวยด้วยเงินสดเป็นเทคนิคที่ผู้ขายแลกเปลี่ยนทรัพย์สินของ บริษัท เป็นหุ้นใน บริษัท ย่อยที่“ รวยด้วยเงินสด” ของ บริษัท โดยไม่ต้องเสียภาษี เทคนิคนี้ช่วยให้ บริษัท ต่างๆสามารถกำจัดสินทรัพย์ที่ไม่ใช่ธุรกิจหลักและได้รับเงินสดโดยไม่ต้องขายอะไรในทางเทคนิค

- รายได้เงินสดต่อหุ้นกำไรต่อหุ้นเงินสดกำไรต่อหุ้น (เงินสด EPS) คือกระแสเงินสดจากการดำเนินงานที่เกิดจาก บริษัท หารด้วยจำนวนหุ้นที่คงค้าง กำไรต่อหุ้นเป็นเงินสด (Cash EPS) แตกต่างจากกำไรต่อหุ้นแบบเดิม (EPS) ซึ่งนำรายได้สุทธิของ บริษัท มาหารด้วยจำนวนหุ้นที่ออกจำหน่าย