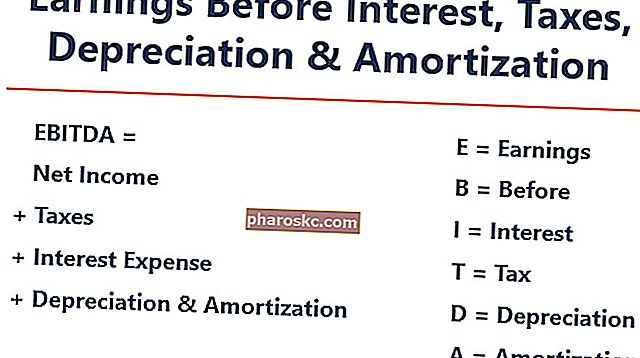

EBITDA ย่อมาจากE arnings B efore ฉัน nterest, TแกนD epreciation และmortization และเป็นตัวชี้วัดที่ใช้ในการประเมินผลการดำเนินงานของ บริษัท ฯ สามารถมองได้ว่าเป็นพร็อกซีสำหรับกระแสเงินสดกระแสเงินสดกระแสเงินสด (CF) คือการเพิ่มหรือลดจำนวนเงินที่ธุรกิจสถาบันหรือบุคคลมี ในทางการเงินคำนี้ใช้เพื่ออธิบายจำนวนเงินสด (สกุลเงิน) ที่สร้างขึ้นหรือใช้ไปในช่วงเวลาที่กำหนด CF มีหลายประเภทจากการดำเนินงานของ บริษัท ทั้งหมด

ภาพ: หลักสูตรการวิเคราะห์ทางการเงินของ Finance

เมตริก EBITDA คือการเปลี่ยนแปลงของรายได้จากการดำเนินงาน (EBIT EBIT Guide EBIT ย่อมาจาก Earnings Before Interest and Taxes และเป็นหนึ่งในผลรวมย่อยสุดท้ายในงบกำไรขาดทุนก่อนกำไรสุทธิ EBIT บางครั้งเรียกว่ารายได้จากการดำเนินงานและเรียกสิ่งนี้เนื่องจาก พบได้จากการหักค่าใช้จ่ายในการดำเนินงานทั้งหมด (ต้นทุนการผลิตและต้นทุนที่ไม่ใช่การผลิต) จากรายได้จากการขาย) ซึ่งไม่รวมค่าใช้จ่ายที่ไม่ได้ดำเนินการและค่าใช้จ่ายที่ไม่ใช่เงินสดบางรายการ จุดประสงค์ของการหักเงินเหล่านี้คือการลบปัจจัยที่เจ้าของธุรกิจมีดุลยพินิจเช่นการจัดหาเงินกู้โครงสร้างเงินทุนวิธีการคิดค่าเสื่อมราคาค่าเสื่อมราคาค่าใช้จ่ายค่าเสื่อมราคาถูกใช้เพื่อลดมูลค่าของอาคารทรัพย์สินและอุปกรณ์ให้ตรงกับการใช้งาน และการสึกหรอเมื่อเวลาผ่านไปค่าเสื่อมราคาใช้เพื่อสะท้อนค่าใช้จ่ายและมูลค่าของสินทรัพย์ระยะยาวได้ดีขึ้นเนื่องจากเกี่ยวข้องกับรายได้ที่สร้างขึ้น และภาษี (ในบางส่วน) สามารถใช้เพื่อแสดงผลการดำเนินงานทางการเงินของ บริษัท โดยไม่ต้องคำนึงถึงโครงสร้างเงินทุน

EBITDA มุ่งเน้นไปที่การตัดสินใจในการดำเนินงานของธุรกิจเนื่องจากพิจารณาถึงความสามารถในการทำกำไรของธุรกิจรายได้สุทธิรายได้สุทธิเป็นบรรทัดรายการที่สำคัญไม่เพียง แต่ในงบกำไรขาดทุน แต่ในงบการเงินหลักทั้งสาม ในขณะที่มาถึงในงบกำไรขาดทุนกำไรสุทธิยังใช้ทั้งในงบดุลและงบกระแสเงินสด จากการดำเนินงานหลักก่อนที่จะมีการพิจารณาผลกระทบของโครงสร้างเงินทุนการก่อหนี้และรายการที่ไม่ใช่เงินสดเช่นค่าเสื่อมราคา

ไม่ใช่เมตริกที่ได้รับการยอมรับในการใช้งานโดยมาตรฐาน IFRS IFRS Standards IFRS คือมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) ที่ประกอบด้วยชุดของกฎทางบัญชีที่กำหนดวิธีการรายงานธุรกรรมและเหตุการณ์ทางบัญชีอื่น ๆ ในงบการเงิน ได้รับการออกแบบมาเพื่อรักษาความน่าเชื่อถือและความโปร่งใสในโลกการเงินหรือ US GAAP ในความเป็นจริงนักลงทุนบางคนเช่น Warren Buffet มีการดูถูก Warren Buffett เป็นพิเศษ - EBITDA Warren Buffett เป็นที่รู้จักกันดีว่าไม่ชอบ EBITDA วอร์เรนบัฟเฟตต์ได้รับเครดิตจากการกล่าวว่า "ผู้บริหารคิดว่านางฟ้าฟันน้ำนมจ่ายค่า CapEx หรือไม่" สำหรับเมตริกนี้เนื่องจากไม่ได้คำนวณค่าเสื่อมราคาของทรัพย์สินของ บริษัท ตัวอย่างเช่นหาก บริษัท มีอุปกรณ์ที่คิดค่าเสื่อมราคาได้จำนวนมาก (และ จึงเป็นค่าเสื่อมราคาจำนวนมาก)จากนั้นค่าใช้จ่ายในการบำรุงรักษาและรักษาสินทรัพย์ทุนเหล่านี้จะไม่ถูกบันทึก

สูตร EBITDA

สูตรคำนวณ EBITDA มีดังนี้

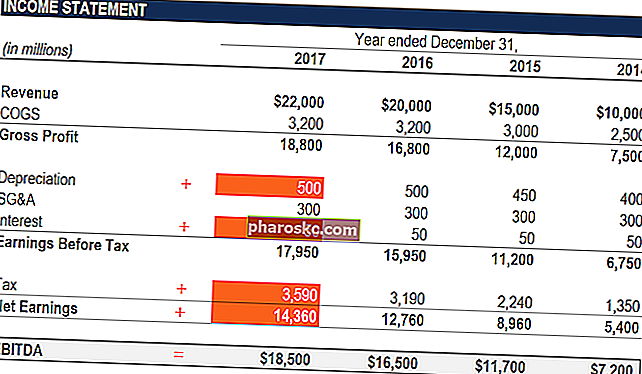

EBITDA = รายได้สุทธิ + ดอกเบี้ย + ภาษี + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

หรือ

EBITDA = กำไรจากการดำเนินงาน + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

ด้านล่างนี้คือคำอธิบายของแต่ละองค์ประกอบของสูตร:

น่าสนใจ

ดอกเบี้ยค่าใช้จ่ายดอกเบี้ยค่าใช้จ่ายดอกเบี้ยเกิดจาก บริษัท ที่จัดหาเงินทุนผ่านหนี้หรือสัญญาเช่าทุน ดอกเบี้ยสามารถพบได้ในงบกำไรขาดทุน แต่ยังสามารถคำนวณได้จากตารางหนี้ ตารางเวลาควรร่างหนี้ที่สำคัญทั้งหมดที่ บริษัท มีในงบดุลและคำนวณดอกเบี้ยโดยการคูณที่ไม่รวมอยู่ใน EBITDA เนื่องจากขึ้นอยู่กับโครงสร้างทางการเงินของ บริษัท มาจากเงินที่ยืมมาเพื่อเป็นทุนในการดำเนินกิจกรรมทางธุรกิจ บริษัท ที่แตกต่างกันมีโครงสร้างเงินทุนที่แตกต่างกันโครงสร้างเงินทุนโครงสร้างเงินทุนหมายถึงจำนวนหนี้และ / หรือส่วนของผู้ถือหุ้นที่ บริษัท ใช้เพื่อจัดหาเงินทุนในการดำเนินงานและจัดหาเงินทุนให้กับสินทรัพย์ โครงสร้างเงินทุนของ บริษัท ทำให้มีดอกเบี้ยจ่ายที่แตกต่างกัน ดังนั้นมันง่ายกว่าที่จะเปรียบเทียบผลการดำเนินงานที่สัมพันธ์กันของ บริษัท โดยการเพิ่มดอกเบี้ยกลับและไม่สนใจผลกระทบของโครงสร้างเงินทุนที่มีต่อธุรกิจ โปรดทราบว่าการจ่ายดอกเบี้ยสามารถนำไปหักลดหย่อนภาษีได้ซึ่งหมายความว่า บริษัท ต่างๆสามารถใช้ประโยชน์จากสิทธิประโยชน์นี้ได้ในสิ่งที่เรียกว่าโล่ภาษีนิติบุคคล Tax Shield A Tax Shield คือการหักลดหย่อนที่อนุญาตจากรายได้ที่ต้องเสียภาษีซึ่งส่งผลให้ภาษีที่ค้างชำระลดลง มูลค่าของโล่เหล่านี้ขึ้นอยู่กับอัตราภาษีที่แท้จริงสำหรับ บริษัท หรือบุคคล ค่าใช้จ่ายส่วนกลางที่สามารถหักลดหย่อนได้ ได้แก่ ค่าเสื่อมราคาค่าตัดจำหน่ายการชำระค่าจำนองและดอกเบี้ยจ่ายหมายความว่า บริษัท ต่างๆสามารถใช้ประโยชน์จากผลประโยชน์นี้ในสิ่งที่เรียกว่าเกราะป้องกันภาษีนิติบุคคล Tax Shield A Tax Shield คือการหักลดหย่อนจากรายได้ที่ต้องเสียภาษีซึ่งส่งผลให้ภาษีที่ค้างชำระลดลง มูลค่าของโล่เหล่านี้ขึ้นอยู่กับอัตราภาษีที่แท้จริงสำหรับ บริษัท หรือบุคคล ค่าใช้จ่ายส่วนกลางที่สามารถหักลดหย่อนได้ ได้แก่ ค่าเสื่อมราคาค่าตัดจำหน่ายการชำระค่าจำนองและดอกเบี้ยจ่ายหมายความว่า บริษัท ต่างๆสามารถใช้ประโยชน์จากผลประโยชน์นี้ในสิ่งที่เรียกว่าเกราะป้องกันภาษีนิติบุคคล Tax Shield A Tax Shield คือการหักลดหย่อนจากรายได้ที่ต้องเสียภาษีซึ่งส่งผลให้ภาษีที่ค้างชำระลดลง มูลค่าของโล่เหล่านี้ขึ้นอยู่กับอัตราภาษีที่แท้จริงสำหรับ บริษัท หรือบุคคล ค่าใช้จ่ายทั่วไปที่สามารถหักลดหย่อนได้ ได้แก่ ค่าเสื่อมราคาค่าตัดจำหน่ายการชำระค่าจำนองและดอกเบี้ยจ่าย

ภาษี

การบัญชีภาษีสำหรับภาษีเงินได้ภาษีรายได้และการบัญชีเป็นส่วนสำคัญของการเงินขององค์กร การมีความเข้าใจแนวความคิดเกี่ยวกับการบัญชีสำหรับภาษีเงินได้ทำให้ บริษัท สามารถรักษาความยืดหยุ่นทางการเงินได้ ภาษีเป็นช่องทางที่ซับซ้อนในการนำทางและมักสร้างความสับสนแม้กระทั่งนักวิเคราะห์ทางการเงินที่เชี่ยวชาญ แตกต่างกันไปและขึ้นอยู่กับภูมิภาคที่ดำเนินธุรกิจอยู่ กฎเหล่านี้เป็นหน้าที่ของกฎภาษีซึ่งไม่ได้เป็นส่วนหนึ่งของการประเมินผลการปฏิบัติงานของทีมผู้บริหารดังนั้นนักวิเคราะห์ทางการเงินจำนวนมากการรับรองFMVA®เข้าร่วมนักเรียน 350,600 คนที่ทำงานให้กับ บริษัท เช่น Amazon, JP Morgan และ Ferrari ต้องการเพิ่มกลับ เมื่อเปรียบเทียบธุรกิจ

ค่าเสื่อมราคาและค่าตัดจำหน่าย

ค่าเสื่อมราคาค่าเสื่อมราคาค่าใช้จ่ายค่าเสื่อมราคาถูกใช้เพื่อลดมูลค่าของอาคารที่ดินและอุปกรณ์ให้เหมาะสมกับการใช้งานและการสึกหรอเมื่อเวลาผ่านไป ค่าเสื่อมราคาใช้เพื่อสะท้อนค่าใช้จ่ายและมูลค่าของสินทรัพย์ระยะยาวได้ดีขึ้นเนื่องจากเกี่ยวข้องกับรายได้ที่สร้างขึ้น และค่าตัดจำหน่าย (D&A) ขึ้นอยู่กับการลงทุนในอดีตที่ บริษัท ได้ทำขึ้นและไม่ได้ขึ้นอยู่กับผลการดำเนินงานในปัจจุบันของธุรกิจ บริษัท ลงทุนในสินทรัพย์ถาวรระยะยาว Long Term Assets สินทรัพย์ระยะยาวคือสินทรัพย์ที่ บริษัท ใช้ในกระบวนการผลิตและโดยทั่วไปแล้วจะมีอายุการให้ประโยชน์มากกว่าหนึ่งปี สินทรัพย์ดังกล่าวถือได้ว่าเป็น "สินทรัพย์ถาวร" เนื่องจากสามารถมีส่วนช่วยในต้นทุนคงที่ส่วนใหญ่ของ บริษัท ที่เกี่ยวข้องกับการผลิต(เช่นอาคารหรือยานพาหนะ) ที่สูญเสียมูลค่าเนื่องจากการสึกหรอ ค่าเสื่อมราคาอ้างอิงจากส่วนหนึ่งของสินทรัพย์ถาวรที่จับต้องได้ของ บริษัท ที่เสื่อมสภาพ ค่าตัดจำหน่ายจะเกิดขึ้นหากสินทรัพย์ไม่มีตัวตน สินทรัพย์ไม่มีตัวตน Intangible Assets ตาม IFRS สินทรัพย์ไม่มีตัวตนเป็นสินทรัพย์ที่ระบุตัวตนไม่ได้เป็นตัวเงินโดยไม่มีเนื้อหาทางกายภาพ เช่นเดียวกับสินทรัพย์ทั้งหมดสินทรัพย์ไม่มีตัวตนคือสินทรัพย์ที่คาดว่าจะสร้างผลตอบแทนทางเศรษฐกิจให้กับ บริษัท ในอนาคต ในฐานะสินทรัพย์ระยะยาวความคาดหวังนี้ขยายออกไปมากกว่าหนึ่งปี เช่นสิทธิบัตรถูกตัดจำหน่ายเนื่องจากมีอายุการใช้งานที่ จำกัด (การป้องกันการแข่งขัน) ก่อนที่จะหมดอายุค่าตัดจำหน่ายจะเกิดขึ้นหากสินทรัพย์ไม่มีตัวตน สินทรัพย์ไม่มีตัวตน Intangible Assets ตาม IFRS สินทรัพย์ไม่มีตัวตนเป็นสินทรัพย์ที่ระบุตัวตนไม่ได้เป็นตัวเงินโดยไม่มีเนื้อหาทางกายภาพ เช่นเดียวกับสินทรัพย์ทั้งหมดสินทรัพย์ไม่มีตัวตนคือสินทรัพย์ที่คาดว่าจะสร้างผลตอบแทนทางเศรษฐกิจให้กับ บริษัท ในอนาคต ในฐานะสินทรัพย์ระยะยาวความคาดหวังนี้ขยายออกไปมากกว่าหนึ่งปี เช่นสิทธิบัตรถูกตัดจำหน่ายเนื่องจากมีอายุการใช้งานที่ จำกัด (การป้องกันการแข่งขัน) ก่อนที่จะหมดอายุค่าตัดจำหน่ายจะเกิดขึ้นหากสินทรัพย์ไม่มีตัวตน สินทรัพย์ไม่มีตัวตน Intangible Assets ตาม IFRS สินทรัพย์ไม่มีตัวตนเป็นสินทรัพย์ที่ระบุตัวตนไม่ได้เป็นตัวเงินโดยไม่มีเนื้อหาทางกายภาพ เช่นเดียวกับสินทรัพย์ทั้งหมดสินทรัพย์ไม่มีตัวตนคือสินทรัพย์ที่คาดว่าจะสร้างผลตอบแทนทางเศรษฐกิจให้กับ บริษัท ในอนาคต ในฐานะสินทรัพย์ระยะยาวความคาดหวังนี้ขยายออกไปมากกว่าหนึ่งปี เช่นสิทธิบัตรถูกตัดจำหน่ายเนื่องจากมีอายุการใช้งานที่ จำกัด (การป้องกันการแข่งขัน) ก่อนที่จะหมดอายุเช่นสิทธิบัตรถูกตัดจำหน่ายเนื่องจากมีอายุการใช้งานที่ จำกัด (การป้องกันการแข่งขัน) ก่อนที่จะหมดอายุเช่นสิทธิบัตรถูกตัดจำหน่ายเนื่องจากมีอายุการใช้งานที่ จำกัด (การป้องกันการแข่งขัน) ก่อนที่จะหมดอายุ

D&A ได้รับอิทธิพลอย่างมากจากสมมติฐานเกี่ยวกับอายุการให้ประโยชน์มูลค่าการกู้มูลค่าซากมูลค่าซากคือจำนวนเงินโดยประมาณที่สินทรัพย์มีมูลค่าเมื่อสิ้นสุดอายุการให้ประโยชน์ มูลค่าซากเรียกอีกอย่างว่ามูลค่าเศษเหล็กหรือมูลค่าคงเหลือและใช้ในการคำนวณค่าเสื่อมราคา มูลค่าขึ้นอยู่กับระยะเวลาที่ บริษัท คาดว่าจะใช้สินทรัพย์และการใช้สินทรัพย์นั้นหนักเพียงใด ตัวอย่างเช่นถ้า a และวิธีการคิดค่าเสื่อมราคาวิธีการคิดค่าเสื่อมราคาวิธีการคิดค่าเสื่อมราคาที่พบบ่อยที่สุด ได้แก่ เส้นตรงยอดคงเหลือที่ลดลงสองเท่าหน่วยการผลิตและผลรวมของตัวเลขปี มีสูตรต่างๆสำหรับการคำนวณค่าเสื่อมราคาของสินทรัพย์ ค่าเสื่อมราคาใช้ในการบัญชีเพื่อปันส่วนต้นทุนของสินทรัพย์ที่มีตัวตนตลอดอายุการให้ประโยชน์ ใช้แล้ว ด้วยเหตุนี้นักวิเคราะห์อาจพบว่ารายได้จากการดำเนินงานแตกต่างจากที่พวกเขาคิดว่าควรจะเป็นดังนั้น D&A จึงได้รับการสนับสนุนจากการคำนวณ EBITDA

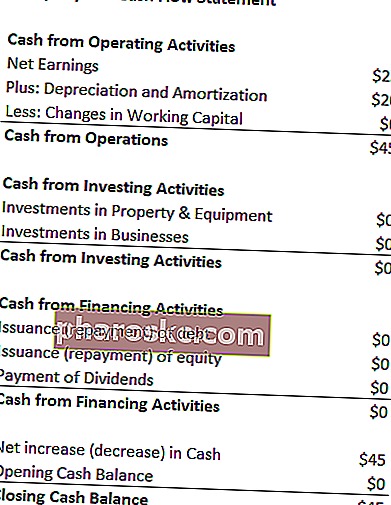

ค่าใช้จ่าย D&A สามารถอยู่ในงบกระแสเงินสดของ บริษัท ภายใต้เงินสดจากกิจกรรมดำเนินงานกระแสเงินสดจากการดำเนินงานกระแสเงินสดจากการดำเนินงาน (OCF) คือจำนวนเงินสดที่เกิดจากกิจกรรมการดำเนินงานปกติของธุรกิจในช่วงเวลาที่กำหนด สูตรกระแสเงินสดจากการดำเนินงานคือรายได้สุทธิ (อยู่ด้านล่างของงบกำไรขาดทุน) บวกรายการที่ไม่ใช่เงินสดรวมทั้งรายการปรับปรุงสำหรับการเปลี่ยนแปลงในส่วนเงินทุนหมุนเวียน เนื่องจากค่าเสื่อมราคาและค่าตัดจำหน่ายเป็นค่าใช้จ่ายที่ไม่ใช่เงินสดค่าใช้จ่ายที่ไม่ใช่เงินสดค่าใช้จ่ายที่ไม่ใช่เงินสดจะปรากฏในงบกำไรขาดทุนเนื่องจากหลักการบัญชีกำหนดให้ต้องบันทึกแม้ว่าจะไม่ได้จ่ายด้วยเงินสดก็ตาม มันจะถูกเพิ่มกลับ (ค่าใช้จ่ายมักจะเป็นตัวเลขบวกด้วยเหตุนี้) ในขณะที่อยู่ในงบกระแสเงินสด

ตัวอย่าง: ค่าเสื่อมราคาและค่าตัดจำหน่ายสำหรับ XYZ คือ $ 20

ทำไมต้องใช้ EBITDA

เมตริก EBITDA มักใช้เป็นพร็อกซีสำหรับกระแสเงินสดกระแสเงินสดกระแสเงินสด (CF) คือการเพิ่มหรือลดจำนวนเงินที่ธุรกิจสถาบันหรือบุคคลมี ในทางการเงินคำนี้ใช้เพื่ออธิบายจำนวนเงินสด (สกุลเงิน) ที่สร้างหรือใช้ในช่วงเวลาที่กำหนด CF มีหลายประเภท สามารถให้นักวิเคราะห์ประมาณมูลค่าของ บริษัท ได้อย่างรวดเร็วตลอดจนช่วงการประเมินมูลค่าโดยการคูณด้วยการประเมินมูลค่าหลาย EBITDA Multiple EBITDA multiple เป็นอัตราส่วนทางการเงินที่เปรียบเทียบมูลค่าองค์กรของ บริษัท กับ EBITDA ประจำปี ค่าทวีคูณนี้ใช้เพื่อกำหนดมูลค่าของ บริษัท และเปรียบเทียบกับมูลค่าของธุรกิจอื่นที่คล้ายคลึงกัน EBITDA ของ บริษัท มีอัตราส่วนที่เป็นมาตรฐานสำหรับความแตกต่างในโครงสร้างเงินทุนได้รับจากรายงานการวิจัยตราสารทุนรายงานการวิจัยตราสารทุนรายงานการวิจัยตราสารทุนเป็นเอกสารที่จัดทำโดยนักวิเคราะห์ที่ให้คำแนะนำสำหรับนักลงทุนในการซื้อถือหรือขายหุ้นของ บริษัท ธุรกรรมในอุตสาหกรรมหรือกระบวนการควบรวมกิจการควบรวมกิจการควบรวมกิจการคู่มือนี้จะนำคุณผ่านขั้นตอนทั้งหมดในกระบวนการควบรวมกิจการ เรียนรู้วิธีการควบรวมและซื้อกิจการและดีลเสร็จสมบูรณ์ ในคู่มือนี้เราจะสรุปขั้นตอนการได้มาตั้งแต่ต้นจนจบผู้ซื้อประเภทต่างๆ (กลยุทธ์เทียบกับการซื้อทางการเงิน) ความสำคัญของการทำงานร่วมกันและต้นทุนการทำธุรกรรมกระบวนการคู่มือนี้จะนำคุณผ่านขั้นตอนทั้งหมดในกระบวนการควบรวมกิจการ เรียนรู้วิธีการควบรวมและซื้อกิจการและดีลเสร็จสมบูรณ์ ในคู่มือนี้เราจะสรุปขั้นตอนการได้มาตั้งแต่ต้นจนจบผู้ซื้อประเภทต่างๆ (กลยุทธ์เทียบกับการซื้อทางการเงิน) ความสำคัญของการทำงานร่วมกันและต้นทุนการทำธุรกรรมกระบวนการคู่มือนี้จะนำคุณไปสู่ขั้นตอนทั้งหมดในกระบวนการควบรวมกิจการ เรียนรู้วิธีการควบรวมและซื้อกิจการและดีลเสร็จสมบูรณ์ ในคู่มือนี้เราจะสรุปขั้นตอนการได้มาตั้งแต่ต้นจนจบผู้ซื้อประเภทต่างๆ (กลยุทธ์เทียบกับการซื้อทางการเงิน) ความสำคัญของการทำงานร่วมกันและต้นทุนการทำธุรกรรม

นอกจากนี้เมื่อ บริษัท ไม่ได้ทำกำไรรายได้สุทธิรายได้สุทธิเป็นบรรทัดรายการที่สำคัญไม่เพียง แต่ในงบกำไรขาดทุน แต่ในงบการเงินหลักทั้งสาม ในขณะที่มาถึงในงบกำไรขาดทุนกำไรสุทธิยังใช้ทั้งในงบดุลและงบกระแสเงินสด นักลงทุนสามารถเปลี่ยนเป็น EBITDA เพื่อประเมิน บริษัท บริษัท เอกชนหลายแห่งใช้เมตริกนี้เนื่องจากเป็นการดีมากสำหรับการเปรียบเทียบ บริษัท ที่คล้ายคลึงกันในอุตสาหกรรมเดียวกัน เจ้าของธุรกิจใช้เพื่อเปรียบเทียบประสิทธิภาพกับคู่แข่ง

ข้อเสีย

EBITDA ไม่ได้รับการยอมรับตามมาตรฐาน GAAP หรือ IFRS IFRS มาตรฐาน IFRS คือมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) ที่ประกอบด้วยชุดของกฎทางบัญชีที่กำหนดวิธีการรายงานธุรกรรมและเหตุการณ์ทางบัญชีอื่น ๆ ในงบการเงิน ออกแบบมาเพื่อรักษาความน่าเชื่อถือและความโปร่งใสในโลกการเงิน บางคนไม่เชื่อ (เช่นวอร์เรนบัฟเฟตต์วอร์เรนบัฟเฟตต์ - EBITDA วอร์เรนบัฟเฟตต์เป็นที่รู้จักกันดีว่าไม่ชอบ EBITDA วอร์เรนบัฟเฟตต์ได้รับเครดิตจากการกล่าวว่า“ ผู้บริหารคิดว่านางฟ้าฟันน้ำนมจ่ายให้ CapEx หรือไม่”) ในการใช้มันเพราะนำเสนอ บริษัท ราวกับว่ามันเป็น ไม่เคยจ่ายดอกเบี้ยหรือภาษีใด ๆและแสดงให้เห็นว่าสินทรัพย์ไม่เคยสูญเสียมูลค่าตามธรรมชาติเมื่อเวลาผ่านไป (ไม่มีค่าเสื่อมราคาหรือรายจ่ายลงทุนรายจ่ายฝ่ายทุนค่าใช้จ่ายด้านทุนหมายถึงเงินทุนที่ บริษัท ใช้ในการซื้อปรับปรุงหรือบำรุงรักษาสินทรัพย์ระยะยาวเพื่อปรับปรุงประสิทธิภาพหรือ กำลังการผลิตของ บริษัท สินทรัพย์ระยะยาวมักจะมีอยู่จริงและมีอายุการให้ประโยชน์มากกว่าหนึ่งรอบระยะเวลาบัญชีหัก)

ตัวอย่างเช่น บริษัท ผู้ผลิตที่เติบโตอย่างรวดเร็วอาจนำเสนอยอดขายและ EBITDA ที่เพิ่มขึ้นปีต่อปี (YoY YoY (Year over Year) YoY ย่อมาจาก Year over Year และเป็นการวิเคราะห์ทางการเงินประเภทหนึ่งที่ใช้สำหรับการเปรียบเทียบข้อมูลอนุกรมเวลาที่เป็นประโยชน์สำหรับการวัดการเติบโต , การตรวจจับแนวโน้ม). ในการขยายตัวอย่างรวดเร็ว บริษัท ได้รับสินทรัพย์ถาวรจำนวนมากในช่วงเวลาหนึ่งและทั้งหมดได้รับเงินทุนจากหนี้ แม้ว่าอาจดูเหมือนว่า บริษัท มีการเติบโตที่แข็งแกร่งในระดับแนวหน้า แต่นักลงทุนควรพิจารณาเมตริกอื่น ๆ ด้วยเช่นรายจ่ายลงทุนกระแสเงินสดและรายได้สุทธิ

คำอธิบายวิดีโอของ EBITDA

ด้านล่างนี้เป็นวิดีโอแนะนำสั้น ๆ เกี่ยวกับรายได้ก่อนหักดอกเบี้ยภาษีค่าเสื่อมราคาและค่าตัดจำหน่าย บทเรียนสั้น ๆ จะครอบคลุมวิธีต่างๆในการคำนวณและให้ตัวอย่างง่ายๆในการดำเนินการ

วิดีโอ: โปรแกรมฝึกอบรมนักวิเคราะห์การเงินการเงินการรับรองFMVA®เข้าร่วมนักเรียน 350,600 คนที่ทำงานให้กับ บริษัท ต่างๆเช่น Amazon, JP Morgan และ Ferrari

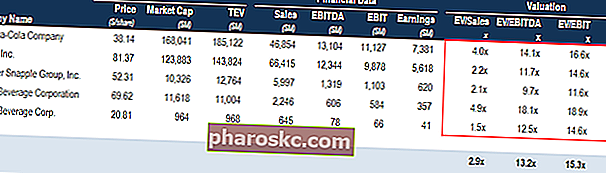

EBITDA ที่ใช้ในการประเมินค่า (EV / EBITDA Multiple)

เมื่อเปรียบเทียบสอง บริษัท อัตราส่วนมูลค่าองค์กร / EBITDA EV / EBITDA EV / EBITDA จะใช้ในการประเมินเพื่อเปรียบเทียบมูลค่าของธุรกิจที่คล้ายคลึงกันโดยการประเมินมูลค่าองค์กร (EV) กับ EBITDA หลายเทียบกับค่าเฉลี่ย ในคู่มือนี้เราจะแบ่ง EV / EBTIDA ออกเป็นหลาย ๆ องค์ประกอบและจะแนะนำวิธีการคำนวณทีละขั้นตอนเพื่อให้นักลงทุนทราบโดยทั่วไปว่า บริษัท มีมูลค่าสูงเกินไปหรือไม่ (อัตราส่วนสูง) หรือต่ำกว่ามูลค่า (อัตราส่วนต่ำ) สิ่งสำคัญคือต้องเปรียบเทียบ บริษัท ที่มีลักษณะคล้ายคลึงกัน (อุตสาหกรรมเดียวกันการดำเนินงานลูกค้าอัตรากำไรอัตราการเติบโต ฯลฯ ) เนื่องจากอุตสาหกรรมต่างๆมีอัตราส่วนเฉลี่ยที่แตกต่างกันอย่างมาก (อัตราส่วนที่สูงสำหรับอุตสาหกรรมที่มีการเติบโตสูงอัตราส่วนที่ต่ำสำหรับการเติบโตต่ำ อุตสาหกรรม)

เมตริกนี้ใช้กันอย่างแพร่หลายในวิธีการประเมินมูลค่าทางธุรกิจเมื่อประเมินมูลค่าของ บริษัท อย่างต่อเนื่องมีวิธีการประเมินมูลค่าหลักสามวิธีที่ใช้ ได้แก่ การวิเคราะห์ DCF บริษัท ที่เทียบเคียงกันและการทำธุรกรรมก่อนหน้านี้ วิธีการประเมินมูลค่าเหล่านี้ใช้ในวาณิชธนกิจการวิจัยตราสารทุนหุ้นเอกชนการพัฒนาองค์กรการควบรวมและซื้อกิจการการซื้อกิจการและการเงินที่มีเลเวอเรจและพบได้จากการหารมูลค่าองค์กรของ บริษัท ด้วย EBITDA

ภาพ: หลักสูตรการประเมินมูลค่าธุรกิจทางการเงิน

EV / EBITDA ตัวอย่าง:

บริษัท ABC และ บริษัท XYZ เป็นคู่แข่งกันในร้านขายของชำที่ดำเนินธุรกิจในนิวยอร์ก ABC มีมูลค่าองค์กร 200 ล้านดอลลาร์และ EBITDA 10 ล้านดอลลาร์ในขณะที่ บริษัท XYZ มีมูลค่าองค์กรมูลค่าองค์กรมูลค่าองค์กรหรือมูลค่า บริษัท คือมูลค่าทั้งหมดของ บริษัท ที่เท่ากับมูลค่าของตราสารทุนบวกด้วยหนี้สุทธิและมูลค่าใด ๆ ดอกเบี้ยส่วนน้อยใช้ในการประเมินมูลค่า ดูที่มูลค่าตลาดทั้งหมดมากกว่ามูลค่าของตราสารทุนดังนั้นผลประโยชน์ในการเป็นเจ้าของและการเรียกร้องสินทรัพย์ทั้งหมดจากทั้งตราสารหนี้และส่วนของผู้ถือหุ้นจะรวมอยู่ด้วย 300 ล้านดอลลาร์และ EBITDA 30 ล้านดอลลาร์ บริษัท ใดได้รับการประเมินต่ำกว่าเกณฑ์ EV / EBITDA

บริษัท ABC: บริษัท XYZ:

EV = $ 200M EV = $ 300M

EBITDA = $ 10M EBITDA = $ 30M

EV / EBITDA = 200 ล้านเหรียญสหรัฐ / 10 ล้านเหรียญสหรัฐ = 20x EV / EBITDA = 300 ล้านเหรียญสหรัฐ / 30 ล้านเหรียญสหรัฐ = 10 เท่า

บนพื้นฐาน EV / EBITDA บริษัท XYZ ไม่ได้รับการประเมินค่าเนื่องจากมีอัตราส่วนที่ต่ำกว่า

EBITDA ในการสร้างแบบจำลองทางการเงิน

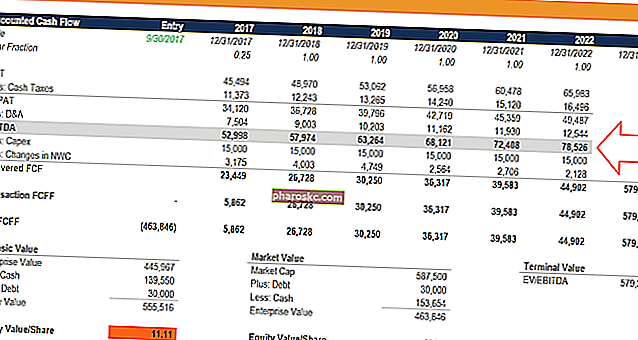

EBITDA ถูกใช้บ่อยในการสร้างแบบจำลองทางการเงินการสร้างแบบจำลองทางการเงินคืออะไรการสร้างแบบจำลองทางการเงินจะดำเนินการใน Excel เพื่อคาดการณ์ประสิทธิภาพทางการเงินของ บริษัท ภาพรวมของการสร้างแบบจำลองทางการเงินคืออะไรวิธีการและเหตุผลในการสร้างแบบจำลอง เป็นจุดเริ่มต้นในการคำนวณกระแสเงินสดอิสระที่ไม่มีการปรับระดับ รายได้ก่อนหักดอกเบี้ยภาษีค่าเสื่อมราคาและค่าตัดจำหน่ายเป็นตัวชี้วัดที่อ้างอิงบ่อยในด้านการเงินซึ่งจะเป็นประโยชน์ในการใช้เป็นจุดอ้างอิงแม้ว่าแบบจำลองทางการเงินจะให้ความสำคัญกับธุรกิจตามกระแสเงินสดอิสระ Free Cash Flow (FCF) เท่านั้น Free Cash Flow (FCF) วัดความสามารถของ บริษัท ในการผลิตสิ่งที่นักลงทุนให้ความสำคัญมากที่สุด: เงินสดที่มีอยู่จะถูกแจกจ่ายตามดุลยพินิจ

รูปภาพ: หลักสูตรการสร้างแบบจำลองทางการเงินบนวิดีโอของ Finance

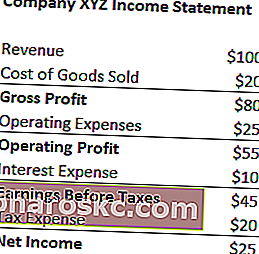

ตัวอย่างการคำนวณ # 1

บริษัท XYZ บันทึกค่าเสื่อมราคาและค่าตัดจำหน่าย 20 ดอลลาร์เป็นส่วนหนึ่งของค่าใช้จ่ายในการดำเนินงาน คำนวณรายได้ก่อนหักภาษีดอกเบี้ยค่าเสื่อมราคาและค่าตัดจำหน่าย:

EBITDA = รายได้สุทธิ + ค่าใช้จ่ายภาษี + ค่าใช้จ่ายดอกเบี้ย + ค่าเสื่อมราคาและค่าตัดจำหน่าย

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = รายได้ - ต้นทุนขาย - ค่าใช้จ่ายในการดำเนินงาน + ค่าเสื่อมราคาและค่าตัดจำหน่าย

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

ดาวน์โหลดเทมเพลตฟรี

กรอกชื่อและอีเมลของคุณในแบบฟอร์มด้านล่างและดาวน์โหลดเทมเพลตฟรีทันที!

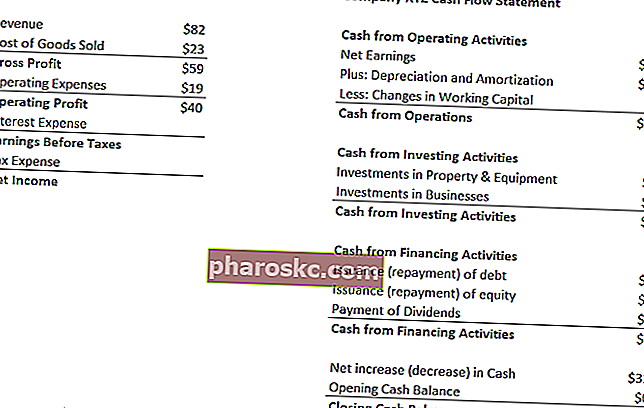

ตัวอย่างการคำนวณ # 2

ค่าเสื่อมราคาและค่าตัดจำหน่ายของ บริษัท XYZ เกิดขึ้นจากการใช้เครื่องจักรบรรจุขนมที่ขาย พวกเขาจ่ายดอกเบี้ย 5% ให้กับผู้ถือหนี้และมีอัตราภาษี 50% รายได้ของ XYZ ก่อนหักภาษีดอกเบี้ยค่าเสื่อมราคาและค่าตัดจำหน่ายคืออะไร?

ขั้นตอนแรก:กรอกเทมเพลตงบกำไรขาดทุนเทมเพลตงบกำไรขาดทุนฟรีเพื่อดาวน์โหลด สร้างงบกำไรขาดทุนของคุณเองด้วยเทมเพลตรายปีและรายเดือนในไฟล์ Excel ที่มีให้ ไฟล์นี้รวมถึงรายได้ต้นทุนขายกำไรขั้นต้นการตลาดการขาย G&A เงินเดือนค่าจ้างดอกเบี้ยจ่ายค่าเสื่อมราคาค่าตัดจำหน่ายภาษีรายได้สุทธิ

ดอกเบี้ยจ่าย = 5% * $ 40 (กำไรจากการดำเนินงาน) = $ 2

รายได้ก่อนหักภาษี = 40 เหรียญ (กำไรจากการดำเนินงาน) - 2 เหรียญ (ดอกเบี้ยจ่าย) = 38 เหรียญ

ค่าใช้จ่ายภาษี = 38 เหรียญ (รายได้ก่อนหักภาษี) * 50% = 19 เหรียญ

รายได้สุทธิ = 38 เหรียญ (กำไรก่อนหักภาษี) - 19 เหรียญ (ค่าใช้จ่ายภาษี) = 19 เหรียญ

* หมายเหตุ: รายได้สุทธิสามารถพบได้ในงบกระแสเงินสดเหนือค่าเสื่อมราคาและค่าตัดจำหน่าย

ขั้นตอนที่สอง:ค้นหาค่าเสื่อมราคาและค่าตัดจำหน่าย

ในงบกระแสเงินสดงบกระแสเงินสดงบกระแสเงินสด (เรียกอีกอย่างว่างบกระแสเงินสด) เป็นหนึ่งในสามงบการเงินที่สำคัญที่รายงานเงินสดที่ได้รับและใช้จ่ายในช่วงเวลาหนึ่ง (เช่นก เดือนไตรมาสหรือปี) งบกระแสเงินสดทำหน้าที่เป็นสะพานเชื่อมระหว่างงบกำไรขาดทุนและงบดุลโดยค่าใช้จ่ายจะแสดงเป็น $ 12

เนื่องจากค่าใช้จ่ายดังกล่าวเกิดจากเครื่องจักรที่บรรจุขนมของพวกเขา (สินทรัพย์ที่เสื่อมราคาช่วยโดยตรงในการผลิตสินค้าคงคลัง) ค่าใช้จ่ายจะเป็นส่วนหนึ่งของต้นทุนสินค้าที่ขาย (COGS) ต้นทุนขาย (COGS) ต้นทุนขาย ( COGS) วัด "ต้นทุนทางตรง" ที่เกิดขึ้นในการผลิตสินค้าหรือบริการใด ๆ ซึ่งรวมถึงต้นทุนวัสดุค่าแรงทางตรงและค่าโสหุ้ยโรงงานโดยตรงและเป็นสัดส่วนโดยตรงกับรายได้ เมื่อรายได้เพิ่มขึ้นจำเป็นต้องใช้ทรัพยากรมากขึ้นในการผลิตสินค้าหรือบริการ COGS มักจะ

ขั้นตอนที่สาม:คำนวณรายได้ก่อนหักภาษีดอกเบี้ยค่าเสื่อมราคาและค่าตัดจำหน่าย

EBITDA = รายได้สุทธิ + ค่าใช้จ่ายภาษี + ค่าใช้จ่ายดอกเบี้ย + ค่าเสื่อมราคาและค่าตัดจำหน่าย

= $ 19 + $ 19 + $ 2 + $ 12

= 52 เหรียญ

EBITDA = รายได้ - ต้นทุนขาย - ค่าใช้จ่ายในการดำเนินงาน + ค่าเสื่อมราคาและค่าตัดจำหน่าย

= $ 82 - $ 23 - $ 19 + $ 12

= 52 เหรียญ

แหล่งข้อมูลเพิ่มเติม

เราหวังว่านี่จะเป็นแนวทางที่เป็นประโยชน์สำหรับ EBITDA - รายได้ก่อนหักภาษีดอกเบี้ยค่าเสื่อมราคาและค่าตัดจำหน่าย หากคุณกำลังมองหาอาชีพด้านการเงินขององค์กรนี่คือตัวชี้วัดที่คุณจะได้ยินมากมาย หากต้องการเรียนรู้เพิ่มเติมเราขอแนะนำแหล่งข้อมูล Finance เพิ่มเติมเหล่านี้:

- EBIT เทียบกับ EBITDA EBIT เทียบกับ EBITDA EBIT เทียบกับ EBITDA - สองเมตริกทั่วไปที่ใช้ในการเงินและการประเมินมูลค่า บริษัท มีความแตกต่างที่สำคัญข้อดี / ข้อเสียที่ต้องเข้าใจ EBIT ย่อมาจาก: กำไรก่อนหักดอกเบี้ยและภาษี EBITDA ย่อมาจาก: กำไรก่อนหักดอกเบี้ยภาษีค่าเสื่อมราคาและค่าตัดจำหน่าย ตัวอย่างและ

- วิธีการประเมินค่าวิธีการประเมินเมื่อประเมินมูลค่า บริษัท ว่าเป็นไปอย่างต่อเนื่องมีวิธีการประเมินมูลค่าหลักสามวิธีที่ใช้ ได้แก่ การวิเคราะห์ DCF บริษัท ที่เทียบเคียงกันและธุรกรรมก่อนหน้านี้ วิธีการประเมินมูลค่าเหล่านี้ใช้ในวาณิชธนกิจการวิจัยตราสารทุนการลงทุนภาคเอกชนการพัฒนาองค์กรการควบรวมและซื้อกิจการการซื้อกิจการและการเงินที่มีเลเวอเรจ

- คู่มือการสร้างแบบจำลองทางการเงินคู่มือการสร้างแบบจำลองทางการเงินฟรีคู่มือการสร้างแบบจำลองทางการเงินนี้ครอบคลุมเคล็ดลับของ Excel และแนวทางปฏิบัติที่ดีที่สุดเกี่ยวกับสมมติฐานไดรเวอร์การคาดการณ์การเชื่อมโยงงบสามข้อการวิเคราะห์ DCF และอื่น ๆ

- จะเป็นนักวิเคราะห์ทางการเงินที่ยอดเยี่ยมได้อย่างไร The Analyst Trifecta® Guide สุดยอดคำแนะนำในการเป็นนักวิเคราะห์การเงินระดับโลก คุณต้องการเป็นนักวิเคราะห์การเงินระดับโลกหรือไม่? คุณต้องการปฏิบัติตามแนวทางปฏิบัติที่ดีที่สุดในอุตสาหกรรมและโดดเด่นกว่าใคร? กระบวนการของเราเรียกว่า The Analyst Trifecta®ประกอบด้วยการวิเคราะห์การนำเสนอและทักษะที่นุ่มนวล