กระแสเงินสดทั้งสามประเภท - FCFF vs FCFE vs Dividends - สามารถใช้เพื่อกำหนดมูลค่าที่แท้จริงของส่วนของผู้ถือหุ้นในการเงินและการบัญชีส่วนของผู้ถือหุ้นคือมูลค่าที่เป็นของธุรกิจ มูลค่าตามบัญชีของส่วนของเจ้าของคือความแตกต่างระหว่างสินทรัพย์และหนี้สินและในที่สุดราคาหุ้นที่แท้จริงของ บริษัท มูลค่าที่แท้จริงมูลค่าที่แท้จริงของธุรกิจ (หรือหลักประกันการลงทุนใด ๆ ) คือมูลค่าปัจจุบันของกระแสเงินสดที่คาดว่าจะได้รับในอนาคตทั้งหมดโดยคิดลดด้วยส่วนลดที่เหมาะสม ประเมินค่า. ซึ่งแตกต่างจากรูปแบบการประเมินค่าสัมพัทธ์ที่ดู บริษัท ที่เทียบเคียงกันการประเมินมูลค่าที่แท้จริงจะมองเฉพาะมูลค่าโดยธรรมชาติของธุรกิจด้วยตัวมันเอง . ความแตกต่างหลักในวิธีการประเมินค่าอยู่ที่วิธีการคิดลดกระแสเงินสด ทั้งสามวิธีเป็นบัญชีสำหรับการรวมหนี้ในโครงสร้างเงินทุนของ บริษัท แม้ว่าจะมีหลายวิธีก็ตามเมื่อใช้แผ่นงานที่ให้มาเราสามารถแสดงให้เห็นว่ากระแสเงินสดประเภทต่างๆ (FCFF กับ FCFE เทียบกับเงินปันผล) กระทบยอดกันอย่างไรมีมูลค่าอย่างไรและเมื่อใดที่แต่ละประเภทถูกใช้อย่างเหมาะสมที่สุดสำหรับการประเมินค่า

กระแสเงินสดอิสระไปยัง บริษัท (FCFF) คือกระแสเงินสดที่มีให้สำหรับซัพพลายเออร์เงินทุนทั้งหมดของ บริษัท เมื่อ บริษัท จ่ายค่าใช้จ่ายในการดำเนินงานและการลงทุนทั้งหมดที่จำเป็นในการดำรงอยู่ ค่าใช้จ่ายในการดำเนินงานมีทั้งต้นทุนผันแปรและต้นทุนคงที่ที่จำเป็นในการสร้างรายได้ กิจกรรมการลงทุนรวมถึงค่าใช้จ่ายของ บริษัท ในที่ดินอาคารและอุปกรณ์ PP&E (ที่ดินอาคารและอุปกรณ์) PP&E (ทรัพย์สินโรงงานและอุปกรณ์) เป็นหนึ่งในสินทรัพย์ไม่หมุนเวียนหลักที่พบในงบดุล PP&E ได้รับผลกระทบจาก Capex ค่าเสื่อมราคาและการได้มา / จำหน่ายสินทรัพย์ถาวร สินทรัพย์เหล่านี้มีส่วนสำคัญในการวางแผนทางการเงินและการวิเคราะห์การดำเนินงานของ บริษัท และค่าใช้จ่ายในอนาคต นอกจากนี้ยังรวมต้นทุนของสินทรัพย์ไม่มีตัวตน Intangible Assets ตาม IFRSสินทรัพย์ไม่มีตัวตนเป็นสินทรัพย์ที่สามารถระบุตัวตนได้และไม่ใช่ตัวเงินโดยไม่มีเนื้อหาทางกายภาพ เช่นเดียวกับสินทรัพย์ทั้งหมดสินทรัพย์ไม่มีตัวตนคือสินทรัพย์ที่คาดว่าจะสร้างผลตอบแทนทางเศรษฐกิจให้กับ บริษัท ในอนาคต ในฐานะสินทรัพย์ระยะยาวความคาดหวังนี้ขยายออกไปมากกว่าหนึ่งปี พร้อมกับเงินทุนหมุนเวียนระยะสั้นเช่นสินค้าคงคลัง รวมถึงการชำระเงินรอการตัดบัญชีและการรับรายได้ในบัญชีเจ้าหนี้และลูกหนี้ กระแสเงินสดที่เหลือเป็นกระแสเงินสดที่มีให้สำหรับผู้จัดหาเงินทุนของ บริษัท ได้แก่ ผู้ถือหุ้นและผู้ถือหุ้นกู้ควบคู่ไปกับการลงทุนในเงินทุนหมุนเวียนระยะสั้นเช่นสินค้าคงคลัง รวมถึงการชำระเงินรอการตัดบัญชีและการรับรายได้ในบัญชีเจ้าหนี้และลูกหนี้ กระแสเงินสดที่เหลือเป็นกระแสเงินสดที่มีให้สำหรับผู้จัดหาเงินทุนของ บริษัท ได้แก่ ผู้ถือหุ้นและผู้ถือหุ้นกู้ควบคู่ไปกับการลงทุนในเงินทุนหมุนเวียนระยะสั้นเช่นสินค้าคงคลัง รวมถึงการชำระเงินรอการตัดบัญชีและการรับรายได้ในบัญชีเจ้าหนี้และลูกหนี้ กระแสเงินสดที่เหลือเป็นกระแสเงินสดที่มีให้สำหรับผู้จัดหาเงินทุนของ บริษัท ได้แก่ ผู้ถือหุ้นและผู้ถือหุ้นกู้

Free cash flow to equity (FCFE) คือกระแสเงินสดที่มีให้สำหรับผู้ถือหุ้นของ บริษัท เท่านั้น กระแสเงินสดเหล่านี้รวมค่าใช้จ่ายทั้งหมดข้างต้นพร้อมกับกระแสเงินสดสุทธิที่ไหลออกไปยังผู้ถือหุ้นกู้ การใช้รูปแบบส่วนลดเงินปันผลนั้นคล้ายคลึงกับแนวทาง FCFE เนื่องจากกระแสเงินสดทั้งสองรูปแบบแสดงถึงกระแสเงินสดที่มีให้สำหรับผู้ถือหุ้น ระหว่างรูปแบบ FCFF กับ FCFE เทียบกับเงินปันผลวิธี FCFE เป็นที่ต้องการเมื่อนโยบายการจ่ายเงินปันผลของ บริษัท ไม่มั่นคงหรือเมื่อนักลงทุนเป็นเจ้าของผลประโยชน์ที่มีการควบคุมใน บริษัท

การคืนดี FCFF กับ FCFE

ในการกระทบยอด FCFF กับ FCFE เราต้องตั้งสมมติฐานที่สำคัญเกี่ยวกับการเงินและโครงสร้างเงินทุนของ บริษัท อันดับแรกเราต้องสันนิษฐานว่าโครงสร้างเงินทุนของ บริษัท จะไม่เปลี่ยนแปลงตลอดเวลา นี่เป็นสมมติฐานที่สำคัญเพราะหากโครงสร้างเงินทุนของ บริษัท เปลี่ยนไปต้นทุนส่วนเพิ่มของเงินทุนก็จะเปลี่ยนไป ประการที่สองเราต้องทำงานกับตัวแปรพื้นฐานทางการเงินที่เหมือนกันสำหรับทั้งสองวิธี สุดท้ายเราต้องใช้อัตราภาษีเดียวกันและข้อกำหนดในการลงทุนซ้ำกับทั้งสองวิธี

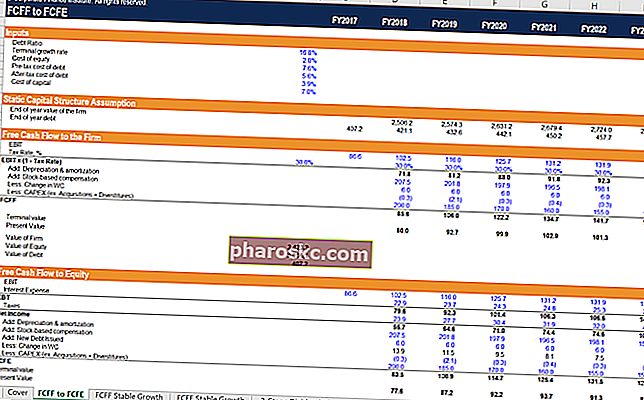

ขั้นตอน

- ป้อนอินพุตฐานของเวิร์กชีตการคำนวณ ซึ่งรวมถึงอัตราส่วนหนี้สินของ บริษัท (ซึ่งถือว่าคงที่) ต้นทุนก่อนหักภาษีของหนี้อัตราภาษีต้นทุนของส่วนของผู้ถือหุ้นและอัตราการเติบโตของเทอร์มินัล

- กระแสเงินสดอิสระที่เข้าสู่ บริษัท จะถูกกำหนดในแต่ละปีโดยการแปลงกำไรจากการดำเนินงานของ บริษัท (EBIT) เป็น NOPAT โดยการคูณด้วย (1 - อัตราภาษี) การบวกกลับค่าใช้จ่ายที่ไม่ใช่เงินสดและการลบการลงทุนสุทธิของ บริษัท (เงินทุนหมุนเวียนและรายจ่ายลงทุน) .

- มูลค่าปัจจุบันของ FCFF และมูลค่าเทอร์มินัลของ บริษัท จะถูกรวมเข้าด้วยกันเพื่อหามูลค่าที่แท้จริงของ บริษัท ณ วันนี้ สมมติว่า บริษัท มีเงินสดเป็นศูนย์การลบมูลค่าหนี้ออกจากการประเมินมูลค่าของ บริษัท จะให้มูลค่าของส่วนของผู้ถือหุ้น

- ส่วนสมมติฐานโครงสร้างเงินทุนคงที่จะคำนวณมูลค่าของ บริษัท ในแต่ละปีข้างหน้าตามลำดับโดยใช้แต่ละปีข้างหน้าเป็นปีปัจจุบันเพื่อคำนวณมูลค่าปัจจุบันที่แตกต่างกัน จากนั้นสมมติฐานหนี้สิ้นปีจะคำนวณโดยการคำนวณผลคูณของมูลค่า บริษัท ในแต่ละปีข้างหน้าและอัตราส่วนหนี้สินคงที่ต่อทุน จากจุดนี้เราสามารถเริ่มคำนวณมูลค่าหุ้นของ บริษัท แบบสแตนด์อโลนได้

- เราเริ่มต้นด้วยผลกำไรจากการดำเนินงาน (EBIT) ของ บริษัท และหักดอกเบี้ยจ่ายของ บริษัท ดอกเบี้ยจ่ายคำนวณโดยการคำนวณผลคูณของต้นทุนหนี้ของ บริษัท และหนี้สิ้นปีในแต่ละปีข้างหน้า ความแตกต่างนี้ทำให้กำไรของ บริษัท ก่อนหักภาษี (EBT)

- ค่าใช้จ่ายภาษีคำนวณโดยการคำนวณผลคูณของอัตราภาษีที่ใช้ในส่วน FCFF และรายได้ก่อนหักภาษีในแต่ละปีข้างหน้า ความแตกต่างทำให้เกิดรายได้สุทธิของ บริษัท

- กระแสเงินสดอิสระไปยังส่วนของผู้ถือหุ้นคำนวณโดยการรับรายได้สุทธิของ บริษัท ในแต่ละปีข้างหน้าบวกค่าใช้จ่ายที่ไม่ใช่เงินสดกลับและลบการลงทุนใหม่ของ บริษัท สุทธิเช่นเดียวกับใน FCFF ด้วยความแตกต่างที่สำคัญอย่างหนึ่ง เราต้องเพิ่มหนี้ที่เพิ่มขึ้นสุทธิกลับมาด้วยเนื่องจากเป็นเงินทุนใหม่ที่ บริษัท มีอยู่

- มูลค่าปัจจุบันของ FCFE ของ บริษัท และมูลค่าเทอร์มินัลของส่วนของผู้ถือหุ้นจะถูกรวมเข้าด้วยกันเพื่อหามูลค่าที่แท้จริงในปัจจุบันของ บริษัท

ข้อมูลเชิงลึกเกี่ยวกับ FCFF กับ FCFE เทียบกับเงินปันผล

สิ่งแรกที่เราสังเกตเห็นคือเรามาถึงการประเมินมูลค่าตราสารทุนเดียวกันด้วยทั้งสองวิธี ความแตกต่างประการแรกในสองวิธีนี้คืออัตราคิดลดที่ใช้ วิธี FCFF ใช้ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC) ในขณะที่วิธี FCFE ใช้ต้นทุนของส่วนของผู้ถือหุ้นเท่านั้น ข้อแตกต่างประการที่สองคือการรักษาหนี้ วิธี FCFF จะลบหนี้ในตอนท้ายเพื่อให้ได้มูลค่าที่แท้จริงของส่วนของผู้ถือหุ้น วิธีการของ FCFE จะรวมการจ่ายดอกเบี้ยและการเพิ่มสุทธิให้กับหนี้เพื่อมาถึง FCFE

แหล่งข้อมูลอื่น ๆ

เราหวังว่าคุณจะสนุกกับการวิเคราะห์ทางการเงินของ FCFF กับ FCFE เทียบกับเงินปันผล Finance มีโปรแกรม Financial Modeling and Valuation Analyst (FMVA) FMVA® Certification เข้าร่วมนักเรียน 350,600+ คนที่ทำงานให้กับ บริษัท ต่างๆเช่นโปรแกรมการรับรองของ Amazon, JP Morgan และ Ferrari ซึ่งออกแบบมาเพื่อเปลี่ยนทุกคนให้เป็นนักวิเคราะห์การเงินระดับโลก หากต้องการเรียนรู้และพัฒนาความรู้ด้านการวิเคราะห์ทางการเงินเราขอแนะนำแหล่งข้อมูลด้านการเงินเพิ่มเติมด้านล่างนี้:

- โครงสร้างเงินทุนโครงสร้างเงินทุนโครงสร้างเงินทุนหมายถึงจำนวนหนี้และ / หรือส่วนของผู้ถือหุ้นที่ บริษัท ว่าจ้างเพื่อจัดหาเงินทุนในการดำเนินงานและจัดหาเงินทุนให้กับสินทรัพย์ โครงสร้างเงินทุนของ บริษัท

- Cost of Equity Cost of Equity Cost of Equity คืออัตราผลตอบแทนที่ผู้ถือหุ้นต้องการสำหรับการลงทุนในธุรกิจ อัตราผลตอบแทนที่ต้องการขึ้นอยู่กับระดับความเสี่ยงที่เกี่ยวข้องกับการลงทุน

- วิธีการประเมินค่าวิธีการประเมินค่าเมื่อประเมินมูลค่า บริษัท ในลักษณะต่อเนื่องมีวิธีการประเมินมูลค่าหลักสามวิธีที่ใช้ ได้แก่ การวิเคราะห์ DCF บริษัท ที่เทียบเคียงกันและธุรกรรมก่อนหน้านี้ วิธีการประเมินมูลค่าเหล่านี้ใช้ในวาณิชธนกิจการวิจัยตราสารทุนการลงทุนภาคเอกชนการพัฒนาองค์กรการควบรวมและซื้อกิจการการซื้อกิจการและการเงินที่มีเลเวอเรจ

- ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC) WACC WACC เป็นต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักของ บริษัท และแสดงถึงต้นทุนเงินทุนแบบผสมผสานซึ่งรวมถึงทุนและหนี้สิน สูตร WACC คือ = (E / V x Re) + ((D / V x Rd) x (1-T)) คู่มือนี้จะให้ภาพรวมของสิ่งนี้เหตุใดจึงใช้วิธีการคำนวณและยังมีเครื่องคำนวณ WACC ที่ดาวน์โหลดได้