กำไรสะสม (RE) เป็นส่วนหนึ่งของกำไรของธุรกิจรายได้สุทธิรายได้สุทธิเป็นรายการสำคัญไม่เพียง แต่ในงบกำไรขาดทุน แต่ในงบการเงินหลักทั้งสาม ในขณะที่มาถึงในงบกำไรขาดทุนกำไรสุทธิยังใช้ทั้งในงบดุลและงบกระแสเงินสด ที่ไม่ได้กระจายเป็นเงินปันผลให้กับผู้ถือหุ้น แต่จะสงวนไว้สำหรับการลงทุนซ้ำกลับเข้าสู่ธุรกิจแทน โดยปกติเงินเหล่านี้จะใช้สำหรับเงินทุนหมุนเวียน Net Working Capital Net Working Capital (NWC) คือความแตกต่างระหว่างสินทรัพย์หมุนเวียนของ บริษัท (สุทธิจากเงินสด) และหนี้สินหมุนเวียน (สุทธิจากหนี้) ในงบดุล เป็นการวัดสภาพคล่องของ บริษัท และความสามารถในการปฏิบัติตามภาระผูกพันระยะสั้นตลอดจนการดำเนินงานกองทุนของธุรกิจตำแหน่งที่ดีที่สุดคือการซื้อสินทรัพย์ถาวร (รายจ่ายลงทุนค่าใช้จ่ายด้านทุนรายจ่ายลงทุนหมายถึงเงินทุนที่ บริษัท ใช้สำหรับการซื้อการปรับปรุงหรือการบำรุงรักษาสินทรัพย์ระยะยาวเพื่อปรับปรุงประสิทธิภาพหรือขีดความสามารถของ บริษัท ระยะยาว โดยทั่วไปสินทรัพย์ระยะยาวจะมีอยู่จริงและมีอายุการให้ประโยชน์มากกว่าหนึ่งรอบระยะเวลาบัญชี) หรือจัดสรรเพื่อชำระหนี้

กำไรสะสมจะรายงานในงบดุลงบดุลงบดุลเป็นหนึ่งในสามงบการเงินพื้นฐาน งบเหล่านี้เป็นกุญแจสำคัญในการสร้างแบบจำลองทางการเงินและการบัญชี งบดุลจะแสดงสินทรัพย์รวมของ บริษัท และวิธีการจัดหาสินทรัพย์เหล่านี้ผ่านทางหนี้สินหรือส่วนของผู้ถือหุ้น สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้นภายใต้ส่วนของผู้ถือหุ้นทุกสิ้นรอบบัญชี ในการคำนวณ RE ยอดคงเหลือ RE เริ่มต้นจะถูกเพิ่มเข้าไปในรายได้หรือขาดทุนสุทธิจากนั้นจึงลบการจ่ายเงินปันผล นอกจากนี้ยังมีการเก็บรักษารายงานสรุปที่เรียกว่างบกำไรสะสมโดยสรุปการเปลี่ยนแปลงใน RE ในช่วงเวลาหนึ่ง ๆ

วัตถุประสงค์ของรายได้สะสม

กำไรสะสมแสดงถึงความเชื่อมโยงที่เป็นประโยชน์ระหว่างงบกำไรขาดทุนและงบดุลงบดุลงบดุลเป็นหนึ่งในสามงบการเงินพื้นฐาน งบเหล่านี้เป็นกุญแจสำคัญในการสร้างแบบจำลองทางการเงินและการบัญชี งบดุลจะแสดงสินทรัพย์รวมของ บริษัท และวิธีการจัดหาสินทรัพย์เหล่านี้ผ่านทางหนี้สินหรือส่วนของผู้ถือหุ้น สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้นตามที่บันทึกไว้ภายใต้ส่วนของผู้ถือหุ้นซึ่งเชื่อมต่อทั้งสองงบ วัตถุประสงค์ของการรักษารายได้เหล่านี้อาจแตกต่างกันไปและรวมถึงการซื้ออุปกรณ์และเครื่องจักรใหม่การใช้จ่ายในการวิจัยและพัฒนาการวิจัยและพัฒนา (R&D) การวิจัยและพัฒนา (R&D) เป็นกระบวนการที่ บริษัท ได้รับความรู้ใหม่และใช้เพื่อปรับปรุงสิ่งที่มีอยู่ ผลิตภัณฑ์และแนะนำผลิตภัณฑ์ใหม่ ๆ ในการดำเนินงาน R &D คือการตรวจสอบอย่างเป็นระบบโดยมีวัตถุประสงค์เพื่อแนะนำนวัตกรรมเพื่อนำเสนอผลิตภัณฑ์ในปัจจุบันของ บริษัท หรือกิจกรรมอื่น ๆ ที่อาจสร้างการเติบโตให้กับ บริษัท การลงทุนใหม่ใน บริษัท ครั้งนี้มีเป้าหมายเพื่อให้ได้รับผลกำไรมากขึ้นในอนาคต

หาก บริษัท ไม่เชื่อว่าจะสามารถได้รับผลตอบแทนจากการลงทุนที่เพียงพอสูตร ROI (ผลตอบแทนจากการลงทุน) ผลตอบแทนจากการลงทุน (ROI) คืออัตราส่วนทางการเงินที่ใช้ในการคำนวณผลประโยชน์ที่นักลงทุนจะได้รับเมื่อเทียบกับต้นทุนการลงทุน โดยทั่วไปมักจะวัดเป็นรายได้สุทธิหารด้วยต้นทุนทุนเดิมของการลงทุน อัตราส่วนที่สูงขึ้นผลประโยชน์ที่ได้รับก็จะมากขึ้น จากกำไรสะสมเหล่านั้น (เช่นได้รับมากกว่าต้นทุนของทุน) จากนั้นพวกเขามักจะแจกจ่ายรายได้เหล่านั้นให้กับผู้ถือหุ้นเป็นเงินปันผลหรือการซื้อหุ้นคืนการซื้อหุ้นคืนการซื้อหุ้นคืนหมายถึงเมื่อผู้บริหารของ บริษัท มหาชนตัดสินใจซื้อหุ้นของ บริษัท คืน ที่เคยขายต่อสาธารณะ บริษัท อาจตัดสินใจซื้อหุ้นคืนเพื่อส่งสัญญาณตลาดว่าราคาหุ้นมีแนวโน้มเพิ่มขึ้นเพื่อขยายตัวชี้วัดทางการเงินที่กำหนดโดยจำนวนหุ้นที่โดดเด่น (เช่นกำไรต่อหุ้นหรือ EPS) หรือเพียงเพราะต้องการเพิ่มสัดส่วนการถือหุ้นของตัวเองใน บริษัท .

สูตรกำไรสะสมคืออะไร?

สูตร RE มีดังนี้:

RE = ระยะเวลาเริ่มต้น RE + รายได้ / ขาดทุนสุทธิ - เงินปันผลเงินสด - หุ้นปันผล

ที่ไหน RE = รายได้สะสม

จุดเริ่มต้นของระยะเวลากำไรสะสม

ทุกสิ้นรอบบัญชีกำไรสะสมจะรายงานในงบดุลเป็นรายได้สะสมจากปีก่อน (รวมถึงรายได้ของปีปัจจุบัน) ลบด้วยเงินปันผลที่จ่ายให้กับผู้ถือหุ้น ในรอบการบัญชีถัดไป YoY (ปีต่อปี) YoY ย่อมาจาก Year over Year และเป็นการวิเคราะห์ทางการเงินประเภทหนึ่งที่ใช้สำหรับเปรียบเทียบข้อมูลอนุกรมเวลา มีประโยชน์สำหรับการวัดการเติบโตการตรวจจับแนวโน้มยอดคงเหลือ RE จากรอบบัญชีก่อนหน้าจะกลายเป็นยอดคงเหลือเริ่มต้นของกำไรสะสม

ยอดคงเหลือ RE อาจไม่ใช่จำนวนบวกเสมอไปเนื่องจากอาจสะท้อนให้เห็นว่าผลขาดทุนสุทธิของงวดปัจจุบันมากกว่ายอดคงเหลือเริ่มต้นของ RE หรืออีกวิธีหนึ่งคือการกระจายเงินปันผลจำนวนมากที่เกินยอดคงเหลือของกำไรสะสมอาจทำให้เงินปันผลนั้นติดลบได้

รายได้สุทธิส่งผลต่อกำไรสะสมอย่างไร

การเปลี่ยนแปลงหรือการเคลื่อนไหวใด ๆ ที่มีรายได้สุทธิรายได้สุทธิรายได้สุทธิเป็นบรรทัดรายการสำคัญไม่เพียง แต่ในงบกำไรขาดทุน แต่ในงบการเงินหลักทั้งสาม ในขณะที่มาถึงในงบกำไรขาดทุนกำไรสุทธิยังใช้ทั้งในงบดุลและงบกระแสเงินสด จะส่งผลโดยตรงต่อยอดคงเหลือ RE ปัจจัยต่างๆเช่นการเพิ่มขึ้นหรือลดลงของรายได้สุทธิและการขาดทุนสุทธิจะปูทางไปสู่ความสามารถในการทำกำไรของธุรกิจหรือการขาดดุล บัญชีกำไรสะสมอาจติดลบเนื่องจากขาดทุนสุทธิสะสมจำนวนมาก โดยปกติแล้วรายการเดียวกันที่มีผลต่อรายได้สุทธิมีผลต่อ RE

ตัวอย่างของรายการเหล่านี้ ได้แก่ รายได้จากการขายรายได้จากการขายรายได้จากการขายคือรายได้ที่ บริษัท ได้รับจากการขายสินค้าหรือการให้บริการ ในการบัญชีคำว่า "ยอดขาย" และ "รายได้" สามารถใช้แทนกันได้และมักจะใช้แทนกันได้เพื่อหมายถึงสิ่งเดียวกัน รายได้ไม่จำเป็นต้องได้รับเงินสดเสมอไป ต้นทุนสินค้าที่ขายค่าเสื่อมราคาค่าเสื่อมราคาค่าเสื่อมราคาถูกใช้เพื่อลดมูลค่าของอาคารที่ดินและอุปกรณ์ให้เหมาะสมกับการใช้งานและการสึกหรอเมื่อเวลาผ่านไป ค่าเสื่อมราคาใช้เพื่อสะท้อนค่าใช้จ่ายและมูลค่าของสินทรัพย์ระยะยาวได้ดีขึ้นเนื่องจากเกี่ยวข้องกับรายได้ที่สร้างขึ้น และค่าใช้จ่ายในการดำเนินงานอื่น ๆรายการที่ไม่ใช่เงินสดเช่นการตัดบัญชีหรือการด้อยค่าการด้อยค่าการด้อยค่าของสินทรัพย์ถาวรสามารถอธิบายได้ว่ามูลค่ายุติธรรมลดลงอย่างกะทันหันเนื่องจากความเสียหายทางกายภาพการเปลี่ยนแปลงในกฎหมายที่มีอยู่ทำให้ลดลงอย่างถาวรความล้าสมัยของเทคโนโลยีเป็นต้นในกรณี ของการด้อยค่าของสินทรัพย์ถาวร บริษัท จำเป็นต้องลดมูลค่าตามบัญชีและค่าตอบแทนตามหุ้นการชดเชยตามหุ้นการชดเชยตามหุ้น (หรือที่เรียกว่าค่าตอบแทนจากหุ้นหรือค่าตอบแทนจากผู้ถือหุ้น) เป็นวิธีการจ่ายเงินให้พนักงานและกรรมการของ บริษัท ที่มีหุ้น ความเป็นเจ้าของในธุรกิจ โดยทั่วไปจะใช้เพื่อจูงใจพนักงานนอกเหนือจากค่าตอบแทนที่เป็นเงินสดตามปกติและเพื่อให้ผลประโยชน์ของพวกเขาสอดคล้องกับผลประโยชน์ของ บริษัท ยังส่งผลกระทบต่อบัญชีในกรณีของการด้อยค่าของสินทรัพย์ถาวร บริษัท จำเป็นต้องลดมูลค่าตามบัญชีและค่าตอบแทนตามหุ้นการชดเชยตามหุ้นการชดเชยตามหุ้น (หรือเรียกว่าค่าตอบแทนจากหุ้นหรือค่าตอบแทนจากผู้ถือหุ้น) เป็นวิธีการจ่ายเงินให้กับพนักงานและกรรมการของ บริษัท ด้วยการถือหุ้นในธุรกิจ โดยทั่วไปจะใช้เพื่อจูงใจพนักงานนอกเหนือจากค่าตอบแทนที่เป็นเงินสดตามปกติและเพื่อให้ผลประโยชน์ของพวกเขาสอดคล้องกับผลประโยชน์ของ บริษัท ยังส่งผลกระทบต่อบัญชีในกรณีของการด้อยค่าของสินทรัพย์ถาวร บริษัท จำเป็นต้องลดมูลค่าตามบัญชีและค่าตอบแทนตามหุ้นการชดเชยตามหุ้นการชดเชยตามหุ้น (หรือที่เรียกว่าค่าตอบแทนจากหุ้นหรือค่าตอบแทนผู้ถือหุ้น) เป็นวิธีการจ่ายเงินให้กับพนักงานและกรรมการของ บริษัท ด้วยการถือหุ้นในธุรกิจ โดยทั่วไปจะใช้เพื่อจูงใจพนักงานนอกเหนือจากค่าตอบแทนที่เป็นเงินสดตามปกติและเพื่อให้ผลประโยชน์ของพวกเขาสอดคล้องกับผลประโยชน์ของ บริษัท ยังส่งผลกระทบต่อบัญชีโดยทั่วไปจะใช้เพื่อจูงใจพนักงานนอกเหนือจากค่าตอบแทนที่เป็นเงินสดตามปกติและเพื่อให้ผลประโยชน์ของพวกเขาสอดคล้องกับผลประโยชน์ของ บริษัท ยังส่งผลกระทบต่อบัญชีโดยทั่วไปจะใช้เพื่อจูงใจพนักงานนอกเหนือจากค่าตอบแทนที่เป็นเงินสดตามปกติและเพื่อให้ผลประโยชน์ของพวกเขาสอดคล้องกับผลประโยชน์ของ บริษัท ยังส่งผลกระทบต่อบัญชี

ภาพ: หลักสูตรการสร้างแบบจำลองทางการเงินของการเงิน

เงินปันผลส่งผลต่อกำไรสะสมอย่างไร

การกระจายเงินปันผลให้กับผู้ถือหุ้นอาจอยู่ในรูปของเงินสดหรือหุ้น Stock หุ้นคืออะไร? บุคคลที่เป็นเจ้าของหุ้นใน บริษัท เรียกว่าผู้ถือหุ้นและมีสิทธิ์เรียกร้องบางส่วนของทรัพย์สินและรายได้คงเหลือของ บริษัท (หาก บริษัท ถูกยุบ) คำว่า "หุ้น" "หุ้น" และ "ส่วนของผู้ถือหุ้น" ใช้แทนกันได้ . ทั้งสองรูปแบบสามารถลดมูลค่า RE สำหรับธุรกิจได้ เงินปันผลเงินสดแสดงถึงกระแสเงินสดและบันทึกเป็นส่วนลดในบัญชีเงินสด สิ่งเหล่านี้ช่วยลดขนาดของงบดุลของ บริษัท งบดุลงบดุลเป็นหนึ่งในสามงบการเงินพื้นฐาน งบเหล่านี้เป็นกุญแจสำคัญในการสร้างแบบจำลองทางการเงินและการบัญชี งบดุลจะแสดงสินทรัพย์รวมของ บริษัท และวิธีการจัดหาสินทรัพย์เหล่านี้ผ่านทางหนี้สินหรือส่วนของผู้ถือหุ้นสินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้นและมูลค่าสินทรัพย์เนื่องจาก บริษัท ไม่ได้เป็นเจ้าของส่วนหนึ่งของสินทรัพย์สภาพคล่องอีกต่อไป อย่างไรก็ตามการจ่ายเงินปันผลจากหุ้นไม่จำเป็นต้องมีกระแสเงินสดออกมา แต่พวกเขาจัดสรรส่วนของ RE ให้เป็นหุ้นสามัญและทุนที่ชำระแล้วเพิ่มเติมทุนที่ชำระแล้วเพิ่มเติม (APIC) คือมูลค่าของทุนที่สูงกว่ามูลค่าหุ้นที่ระบุไว้และแสดงอยู่ภายใต้ส่วนของผู้ถือหุ้นในยอดคงเหลือ แผ่น. บัญชี การจัดสรรนี้ไม่ส่งผลกระทบต่อขนาดโดยรวมของงบดุลของ บริษัท แต่จะทำให้มูลค่าหุ้นต่อหุ้นลดลงพวกเขาจัดสรรส่วนของ RE ให้กับหุ้นสามัญและทุนที่ชำระแล้วเพิ่มเติมเงินทุนที่ชำระแล้วเพิ่มเติม (APIC) เพิ่มเติมคือมูลค่าของทุนจดทะเบียนที่สูงกว่ามูลค่าที่ตราไว้และแสดงอยู่ในส่วนของผู้ถือหุ้นในงบดุล บัญชี การจัดสรรนี้ไม่ส่งผลกระทบต่อขนาดโดยรวมของงบดุลของ บริษัท แต่จะทำให้มูลค่าหุ้นต่อหุ้นลดลงพวกเขาจัดสรรส่วนของ RE ให้กับหุ้นสามัญและทุนที่ชำระแล้วเพิ่มเติมเงินทุนที่ชำระแล้วเพิ่มเติม (APIC) เพิ่มเติมคือมูลค่าของทุนจดทะเบียนที่สูงกว่ามูลค่าที่ตราไว้และแสดงอยู่ในส่วนของผู้ถือหุ้นในงบดุล บัญชี การจัดสรรนี้ไม่ส่งผลกระทบต่อขนาดโดยรวมของงบดุลของ บริษัท แต่จะทำให้มูลค่าหุ้นต่อหุ้นลดลง

เรียนรู้เพิ่มเติม: วิธีการคาดการณ์งบดุลของ บริษัท รายการในงบดุลการฉายรายการงบดุลการฉายรายการในงบดุลเกี่ยวข้องกับการวิเคราะห์เงินทุนหมุนเวียน PP&E ทุนจดทะเบียนหนี้และรายได้สุทธิ คู่มือนี้แจกแจงวิธีการคำนวณ

สิ้นสุดระยะเวลาการรับรายได้สะสม

เมื่อสิ้นสุดรอบระยะเวลาคุณสามารถคำนวณยอดเงินกำไรสะสมสุดท้ายของคุณสำหรับงบดุลโดยใช้ช่วงเวลาเริ่มต้นบวกรายได้สุทธิหรือขาดทุนสุทธิและหักเงินปันผลใด ๆ

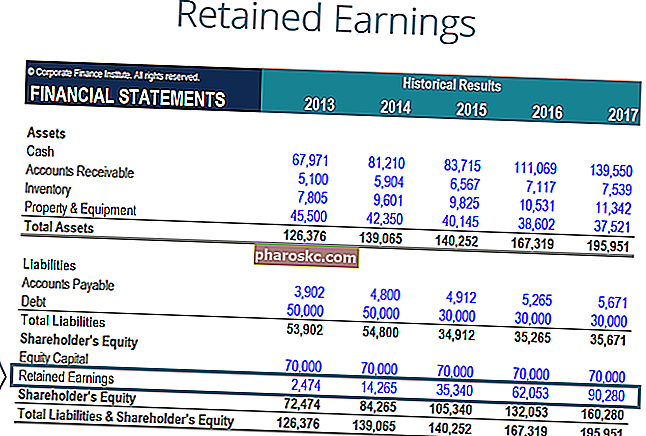

ตัวอย่างการคำนวณ

ในตัวอย่างนี้เราไม่ทราบจำนวนเงินปันผลที่ XYZ จ่ายดังนั้นการใช้ข้อมูลจากงบดุลและงบกำไรขาดทุนเราสามารถได้มาโดยจำสูตรเริ่มต้น RE - สิ้นสุด RE + รายได้สุทธิ (-loss) = เงินปันผล

เรารู้แล้ว:

เริ่มต้น RE: $ 77,232

สิ้นสุด RE: $ 78,732

รายได้สุทธิ: 5,297 เหรียญ

ดังนั้น$ 77,232 - $ 78,732 + $ 5,297 = $ 3,797

เงินปันผลที่จ่าย = $ 3,797

เราสามารถยืนยันได้ว่าถูกต้องโดยใช้สูตรเริ่มต้น RE + รายได้สุทธิ (ขาดทุน) - เงินปันผล = สิ้นสุด RE

เรามีเงิน 77,232 ดอลลาร์ + 5,297 ดอลลาร์ - 3,797 ดอลลาร์ = 78,732 ดอลลาร์ซึ่งในความเป็นจริงตัวเลขของเราสำหรับการสิ้นสุดรายได้สะสม

คำอธิบายวิดีโอเกี่ยวกับรายได้สะสม

ด้านล่างนี้เป็นคำอธิบายวิดีโอสั้น ๆ เพื่อช่วยให้คุณเข้าใจถึงความสำคัญของรายได้สะสมจากมุมมองทางบัญชี

วิดีโอนี้นำมาจากหลักสูตร Financial Analysis Fundamentals

การประยุกต์ใช้ในการสร้างแบบจำลองทางการเงิน

ในการสร้างแบบจำลองทางการเงินการสร้างแบบจำลองทางการเงินคืออะไรการสร้างแบบจำลองทางการเงินจะดำเนินการใน Excel เพื่อคาดการณ์ประสิทธิภาพทางการเงินของ บริษัท ภาพรวมของการสร้างแบบจำลองทางการเงินคืออะไรวิธีการและเหตุผลในการสร้างแบบจำลอง จำเป็นต้องมีกำหนดการแยกต่างหากสำหรับการสร้างแบบจำลองกำไรสะสม กำหนดการใช้การคำนวณชนิดเกลียวโดยที่ยอดดุลเปิดงวดปัจจุบันเท่ากับยอดปิดงวดก่อนหน้า ในระหว่างยอดดุลเปิดและปิดยอดรายได้ / ขาดทุนสุทธิของงวดปัจจุบันจะถูกเพิ่มและหักเงินปันผลใด ๆ สุดท้ายยอดปิดของกำหนดการจะเชื่อมโยงกับงบดุลสิ่งนี้ช่วยให้กระบวนการเชื่อมโยงงบการเงิน 3 รายการใน Excel สมบูรณ์ได้อย่างไรการเชื่อมโยงงบการเงินทั้ง 3 งบการเงิน 3 รายการเชื่อมโยงกันอย่างไร เราอธิบายวิธีการเชื่อมโยงงบการเงิน 3 รายการเข้าด้วยกันสำหรับการสร้างแบบจำลองทางการเงินและการประเมินค่าใน Excel การเชื่อมต่อของรายได้สุทธิและกำไรสะสม PP&E ค่าเสื่อมราคาและค่าตัดจำหน่ายรายจ่ายลงทุนเงินทุนหมุนเวียนกิจกรรมจัดหาเงินและเงินสดคงเหลือ

หากต้องการเรียนรู้เพิ่มเติมโปรดดูหลักสูตรการสร้างแบบจำลองทางการเงินบนวิดีโอของเรา

การเรียนรู้และแหล่งข้อมูลเพิ่มเติม

คู่มือสำหรับรายได้สะสมนี้ได้ระบุถึงสิ่งที่คุณต้องรู้มากที่สุดในการนำเข้าสิ่งนี้คืออะไรคุณคำนวณอย่างไรและความสำคัญในการวิเคราะห์ทางการเงิน จากที่นี่เราขอแนะนำให้คุณสร้างความรู้และความเข้าใจในหัวข้อการเงินขององค์กรเพิ่มเติมเช่น:

- งบการเงิน 3 งบการเงิน 3 งบการเงิน 3 งบคืองบกำไรขาดทุนงบดุลและงบกระแสเงินสด ข้อความหลักทั้งสามนี้มีความซับซ้อน

- วิธีสร้างแบบจำลองงบ 3 รูปแบบงบ 3 แบบจำลองงบ 3 เชื่อมโยงงบกำไรขาดทุนงบดุลและงบกระแสเงินสดเข้าเป็นแบบจำลองทางการเงินที่เชื่อมต่อแบบไดนามิก ตัวอย่างคู่มือ

- เทมเพลตงบกำไรขาดทุนงบกำไรขาดทุนงบกำไรขาดทุนเป็นหนึ่งในงบการเงินหลักของ บริษัท ที่แสดงผลกำไรและขาดทุนในช่วงเวลาหนึ่ง กำไรหรือขาดทุนถูกกำหนดโดยการรับรายได้ทั้งหมดและหักค่าใช้จ่ายทั้งหมดออกจากกิจกรรมที่ดำเนินงานและไม่ได้ดำเนินการคำสั่งนี้เป็นหนึ่งในสามงบที่ใช้ในการเงินขององค์กร (รวมถึงการสร้างแบบจำลองทางการเงิน) และการบัญชี

- คู่มือการสร้างแบบจำลองทางการเงินคู่มือการสร้างแบบจำลองทางการเงินฟรีคู่มือการสร้างแบบจำลองทางการเงินนี้ครอบคลุมเคล็ดลับของ Excel และแนวทางปฏิบัติที่ดีที่สุดเกี่ยวกับสมมติฐานไดรเวอร์การคาดการณ์การเชื่อมโยงงบสามข้อการวิเคราะห์ DCF และอื่น ๆ

- จะเป็นนักวิเคราะห์ทางการเงินที่ยอดเยี่ยมได้อย่างไร The Analyst Trifecta® Guide สุดยอดคำแนะนำในการเป็นนักวิเคราะห์การเงินระดับโลก คุณต้องการเป็นนักวิเคราะห์การเงินระดับโลกหรือไม่? คุณต้องการปฏิบัติตามแนวทางปฏิบัติที่ดีที่สุดในอุตสาหกรรมและโดดเด่นกว่าใคร? กระบวนการของเราเรียกว่า The Analyst Trifecta®ประกอบด้วยการวิเคราะห์การนำเสนอและทักษะที่นุ่มนวล