แบบจำลอง DCF เป็นรูปแบบทางการเงินที่เฉพาะเจาะจงประเภทของแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินที่พบมากที่สุด ได้แก่ : แบบจำลองงบ 3 รูปแบบ DCF แบบจำลอง M&A แบบจำลอง LBO แบบจำลองงบประมาณ ค้นพบ 10 อันดับแรกที่ใช้เพื่อสร้างมูลค่าให้กับธุรกิจ DCF ย่อมาจากDคือจำนวนC Ash Fต่ำดังนั้นแบบจำลอง DCF จึงเป็นเพียงการคาดการณ์กระแสเงินสดอิสระของ บริษัท ที่ลดราคากลับเป็นมูลค่าปัจจุบันซึ่งเรียกว่ามูลค่าปัจจุบันสุทธิ (NPV) คู่มือการฝึกอบรมแบบจำลอง DCF นี้จะสอนพื้นฐานของคุณทีละขั้นตอน

แม้ว่าแนวคิดจะเรียบง่าย แต่ก็มีพื้นฐานทางเทคนิคค่อนข้างน้อยสำหรับแต่ละองค์ประกอบที่กล่าวถึงข้างต้นดังนั้นเรามาดูรายละเอียดแต่ละส่วนกันดีกว่า โครงสร้างพื้นฐานของแบบจำลอง DCF คือแบบจำลองงบการเงิน 3 รูปแบบงบ 3 โมเดลงบ 3 แบบจำลองงบกำไรขาดทุนงบดุลและงบกระแสเงินสดเข้ากับแบบจำลองทางการเงินที่เชื่อมต่อแบบไดนามิก ตัวอย่างคู่มือที่เชื่อมโยงการเงินเข้าด้วยกัน คู่มือการฝึกอบรมแบบจำลอง DCF นี้จะนำคุณไปสู่ขั้นตอนต่างๆที่คุณจำเป็นต้องรู้เพื่อสร้างด้วยตนเอง

กระแสเงินสดอิสระที่ไม่ได้รับการเปิดเผยคืออะไร?

กระแสเงินสดกระแสเงินสดกระแสเงินสด (CF) คือการเพิ่มหรือลดจำนวนเงินที่ธุรกิจสถาบันหรือบุคคลมี ในทางการเงินคำนี้ใช้เพื่ออธิบายจำนวนเงินสด (สกุลเงิน) ที่สร้างหรือใช้ในช่วงเวลาที่กำหนด CF มีหลายประเภทเป็นเพียงเงินสดที่สร้างขึ้นโดยธุรกิจที่มีไว้สำหรับแจกจ่ายให้กับนักลงทุนหรือนำไปลงทุนในธุรกิจ ในการสร้างแบบจำลองทางการเงินการสร้างแบบจำลองทางการเงินคืออะไรการสร้างแบบจำลองทางการเงินจะดำเนินการใน Excel เพื่อคาดการณ์ประสิทธิภาพทางการเงินของ บริษัท ภาพรวมของการสร้างแบบจำลองทางการเงินคืออะไรวิธีการและเหตุผลในการสร้างแบบจำลอง และการวิเคราะห์ DCF ประเภทของกระแสเงินสดที่ใช้กันมากที่สุดคือ Unlevered Free Cash Flow (เรียกอีกอย่างว่า Free Cash Flow to the Firm) - เงินสดที่มีให้สำหรับทั้งนักลงทุนตราสารหนี้และตราสารทุน หากต้องการเรียนรู้เพิ่มเติมโปรดอ่านคำแนะนำของเราเกี่ยวกับวิธีการคำนวณกระแสเงินสดอิสระที่ไม่ได้รับการเปิดเผย

กระแสเงินสดถูกใช้เนื่องจากแสดงถึงมูลค่าทางเศรษฐกิจในขณะที่เมตริกทางบัญชีเช่นรายได้สุทธิไม่ได้ บริษัท อาจมีรายได้สุทธิเป็นบวก แต่กระแสเงินสดติดลบซึ่งจะบ่อนทำลายเศรษฐกิจของธุรกิจ เงินสดคือสิ่งที่นักลงทุนให้ความสำคัญในตอนท้ายของวันไม่ใช่กำไรทางบัญชี

เรียนรู้เพิ่มเติมเกี่ยวกับ Unlevered Free Cash Flow Unlevered Free Cash Flow Unlevered Free Cash Flow คือตัวเลขกระแสเงินสดตามทฤษฎีสำหรับธุรกิจโดยสมมติว่า บริษัท ปลอดภาระหนี้โดยไม่มีดอกเบี้ย และวิธีการคำนวณ

ทำไมกระแสเงินสดจึงลดราคา?

กระแสเงินสดที่สร้างขึ้นจากธุรกิจจะถูกลดราคากลับไปยังช่วงเวลาที่กำหนด (ด้วยเหตุนี้จึงเรียกว่าแบบจำลองกระแสเงินสดลดราคา ) โดยปกติจะเป็นวันที่ปัจจุบัน เหตุผลที่กระแสเงินสดลดลงมาจากหลายสิ่งโดยสรุปส่วนใหญ่เป็นต้นทุนค่าเสียโอกาสและความเสี่ยงตามทฤษฎีมูลค่าตามเวลาของเงิน มูลค่าของเงินตามเวลาถือว่าเงินในปัจจุบันมีค่ามากกว่าเงินในอนาคตเพราะเงินในปัจจุบันสามารถลงทุนได้และทำให้ได้รับเงินมากขึ้น

ต้นทุนทุนเฉลี่ยถ่วงน้ำหนักของ บริษัท WACC WACC เป็นต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักของ บริษัท และแสดงถึงต้นทุนเงินทุนแบบผสมผสานซึ่งรวมถึงตราสารทุนและหนี้สิน สูตร WACC คือ = (E / V x Re) + ((D / V x Rd) x (1-T)) คู่มือนี้จะให้ภาพรวมของสิ่งนี้เหตุใดจึงใช้วิธีการคำนวณและยังมีเครื่องคำนวณ WACC (WACC) ที่ดาวน์โหลดได้แสดงถึงอัตราผลตอบแทนที่นักลงทุนคาดหวังไว้ ดังนั้นจึงสามารถคิดได้ว่าเป็นค่าเสียโอกาสของ บริษัท ซึ่งหมายความว่าหากพวกเขาไม่สามารถหาอัตราผลตอบแทนที่สูงกว่าที่อื่นได้พวกเขาควรซื้อหุ้นของตัวเองคืน

ในขอบเขตที่ บริษัท ได้รับอัตราผลตอบแทนที่สูงกว่าต้นทุนของเงินทุน (อัตราอุปสรรค์ของพวกเขาอัตราอุปสรรคคำจำกัดความอัตราอุปสรรค์ซึ่งเรียกอีกอย่างว่าอัตราผลตอบแทนขั้นต่ำที่ยอมรับได้ (MARR) คืออัตราผลตอบแทนขั้นต่ำที่กำหนดหรืออัตราเป้าหมาย นักลงทุนคาดหวังว่าจะได้รับจากการลงทุนอัตรานี้พิจารณาจากการประเมินต้นทุนของเงินทุนความเสี่ยงที่เกี่ยวข้องโอกาสในการขยายธุรกิจในปัจจุบันอัตราผลตอบแทนจากการลงทุนที่คล้ายคลึงกันและปัจจัยอื่น ๆ ) ซึ่งเป็นการ "สร้างมูลค่า" หากพวกเขาได้รับอัตราผลตอบแทนต่ำกว่าต้นทุนของเงินทุนพวกเขาก็กำลัง "ทำลายคุณค่า"

อัตราผลตอบแทนที่ต้องการของนักลงทุน (ตามที่กล่าวไว้ข้างต้น) โดยทั่วไปแล้วจะเกี่ยวข้องกับความเสี่ยงของการลงทุน (โดยใช้ Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) เป็นแบบจำลองที่อธิบายความสัมพันธ์ระหว่างที่คาดหวัง ผลตอบแทนและความเสี่ยงของความปลอดภัยสูตร CAPM แสดงให้เห็นว่าผลตอบแทนของหลักทรัพย์นั้นเท่ากับผลตอบแทนที่ปราศจากความเสี่ยงบวกกับเบี้ยความเสี่ยงตามเบต้าของการรักษาความปลอดภัยนั้น) ดังนั้นการลงทุนที่มีความเสี่ยงสูงอัตราผลตอบแทนที่ต้องการก็จะสูงขึ้นและต้นทุนของเงินทุนก็จะสูง

กระแสเงินสดที่อยู่ห่างออกไปยิ่งมีความเสี่ยงมากขึ้นดังนั้นจึงต้องมีการคิดลดเพิ่มเติม

วิธีสร้างการคาดการณ์กระแสเงินสดในแบบจำลอง DCF

นี่เป็นหัวข้อใหญ่และมีศิลปะทั้งหมดที่อยู่เบื้องหลังการคาดการณ์ผลการดำเนินงานของธุรกิจ ในแง่ง่ายๆงานของนักวิเคราะห์ทางการเงินคือการคาดการณ์ที่มีข้อมูลมากที่สุดเท่าที่จะเป็นไปได้เกี่ยวกับวิธีที่ตัวขับเคลื่อนของธุรกิจแต่ละรายจะส่งผลต่อผลลัพธ์ในอนาคต ดูคำแนะนำของเราเกี่ยวกับสมมติฐานและการคาดการณ์เพื่อเรียนรู้เพิ่มเติม

โดยปกติแล้วการคาดการณ์สำหรับแบบจำลอง DCF จะออกไปประมาณห้าปียกเว้นสำหรับอุตสาหกรรมทรัพยากรหรืออายุการใช้งานยาวนานเช่นเหมืองแร่น้ำมันและก๊าซและโครงสร้างพื้นฐานซึ่งสามารถใช้รายงานทางวิศวกรรมเพื่อสร้าง "อายุการใช้งานของทรัพยากรในระยะยาว ” พยากรณ์ สำหรับตัวอย่างนี้โปรดดูหลักสูตรการสร้างแบบจำลองทางการเงินสำหรับการขุดของเรา

# 1 การคาดการณ์รายได้

มีหลายวิธีในการสร้างการคาดการณ์รายได้ แต่โดยทั่วไปแล้วพวกเขาแบ่งออกเป็นสองประเภทหลัก ได้แก่ การเติบโตตามและตามไดรเวอร์

การคาดการณ์ตามการเติบโตนั้นง่ายกว่าและเหมาะสมกว่าสำหรับธุรกิจที่มั่นคงและเติบโตเต็มที่ซึ่งสามารถใช้อัตราการเติบโตพื้นฐานแบบปีต่อปีได้ สำหรับ DCF หลายรุ่นสิ่งนี้เพียงพอแล้ว

การคาดการณ์ตามผู้ขับขี่มีรายละเอียดและท้าทายในการพัฒนา ต้องมีการแยกรายได้เป็นตัวขับเคลื่อนต่างๆเช่นราคาปริมาณผลิตภัณฑ์ลูกค้าส่วนแบ่งการตลาดและปัจจัยภายนอก การวิเคราะห์การถดถอยมักใช้เป็นส่วนหนึ่งของการคาดการณ์ที่อิงกับไดรเวอร์เพื่อพิจารณาความสัมพันธ์ระหว่างตัวขับเคลื่อนพื้นฐานกับการเติบโตของรายได้ระดับบนสุด

# 2 การพยากรณ์ค่าใช้จ่าย

การสร้างการคาดการณ์ค่าใช้จ่ายอาจเป็นกระบวนการที่ละเอียดและละเอียดมากหรืออาจเป็นการเปรียบเทียบแบบปีต่อปีแบบง่ายๆ

แนวทางที่ละเอียดที่สุดเรียกว่า Zero-Based Budget Zero-Based Budgeting Zero-based budgeting (ZBB) เป็นเทคนิคการจัดทำงบประมาณที่จัดสรรเงินทุนตามประสิทธิภาพและความจำเป็นมากกว่าประวัติงบประมาณ การจัดการและต้องสร้างค่าใช้จ่ายตั้งแต่เริ่มต้นโดยไม่คำนึงถึงสิ่งที่ใช้ไปในปีที่แล้ว โดยปกติแล้วแต่ละแผนกใน บริษัท จะถูกขอให้ปรับค่าใช้จ่ายทั้งหมดที่มีโดยพิจารณาจากกิจกรรม

วิธีนี้มักใช้ในสภาพแวดล้อมการลดต้นทุนหรือเมื่อมีการควบคุมทางการเงิน บริษัท จะต้องดำเนินการภายในเท่านั้นไม่ใช่โดยบุคคลภายนอกเช่นวาณิชธนกิจหรือนักวิเคราะห์การวิจัยตราสารทุน

# 3 การคาดการณ์สินทรัพย์ทุน

เมื่องบกำไรขาดทุนส่วนใหญ่เข้าที่แล้วก็ถึงเวลาคาดการณ์สินทรัพย์ทุน โดยทั่วไปจะรวมถึงรายการในงบดุลเช่นอาคารและอุปกรณ์ (PP&E) PP&E (ที่ดินอาคารและอุปกรณ์) PP&E (ทรัพย์สินโรงงานและอุปกรณ์) เป็นหนึ่งในสินทรัพย์ไม่หมุนเวียนหลักที่พบในงบดุล PP&E ได้รับผลกระทบจาก Capex ค่าเสื่อมราคาและการได้มา / จำหน่ายสินทรัพย์ถาวร สินทรัพย์เหล่านี้มีส่วนสำคัญในการวางแผนทางการเงินและการวิเคราะห์การดำเนินงานของ บริษัท และค่าใช้จ่ายในอนาคตเทคโนโลยีการวิจัยและพัฒนา (R&D) การใช้ประโยชน์จากค่าใช้จ่ายในการวิจัยและพัฒนา ภายใต้ GAAP บริษัท ต่างๆจะต้องจ่ายค่าใช้จ่ายในการวิจัยและพัฒนา (R&D) ในปีที่มีการใช้จ่าย สำหรับหลาย ๆ บริษัทสิ่งนี้นำไปสู่ความผันผวนอย่างกว้างขวางในการคำนวณกำไรและผลตอบแทนและการวัดสินทรัพย์หรือเงินลงทุนที่ไม่เพียงพอ ผลกระทบของการปฏิบัติและเงินทุนหมุนเวียนซึ่งรวมถึงบัญชีลูกหนี้และสินค้าคงคลัง

PP&E มักเป็นรายการงบดุลที่ใหญ่ที่สุดและรายจ่ายลงทุนวิธีการคำนวณ CapEx - สูตรคู่มือนี้แสดงวิธีการคำนวณ CapEx โดยการรับสูตร CapEx จากงบกำไรขาดทุนและงบดุลสำหรับการสร้างแบบจำลองและการวิเคราะห์ทางการเงิน (CapEx) เช่นเดียวกับค่าเสื่อมราคาจำเป็นต้องสร้างแบบจำลองในกำหนดการแยกต่างหาก แนวทางที่ละเอียดที่สุดคือการมีกำหนดการแยกต่างหากในแบบจำลอง DCF สำหรับสินทรัพย์ทุนหลักแต่ละรายการจากนั้นรวมเข้าเป็นกำหนดการทั้งหมด กำหนดการของสินทรัพย์ทุนแต่ละรายการจะมีหลายบรรทัด: ยอดดุลเปิด, CapEx, ค่าเสื่อมราคา, การจัดการและยอดปิดบัญชี

# 4 การคาดการณ์โครงสร้างเงินทุน

วิธีสร้างส่วนนี้ส่วนใหญ่จะขึ้นอยู่กับประเภทของโมเดล DCF ที่คุณกำลังสร้าง แนวทางที่พบบ่อยที่สุดคือการรักษาโครงสร้างเงินทุนของ บริษัท ในปัจจุบันโดยสมมติว่าไม่มีการเปลี่ยนแปลงที่สำคัญนอกเหนือจากสิ่งที่ทราบเช่นการครบกำหนดอายุหนี้

เนื่องจากเราใช้กระแสเงินสดอิสระที่ไม่ได้รับการเปิดเผยส่วนนี้จึงไม่สำคัญกับแบบจำลอง DCF อย่างไรก็ตามเป็นสิ่งสำคัญหากคุณกำลังมองสิ่งต่างๆจากมุมมองของนักลงทุนในตราสารทุนหรือนักวิเคราะห์การวิจัยตราสารทุน โดยทั่วไปแล้วนายธนาคารเพื่อการลงทุนจะมุ่งเน้นไปที่มูลค่าองค์กรมูลค่าองค์กรมูลค่าองค์กรหรือมูลค่า บริษัท คือมูลค่าทั้งหมดของ บริษัท ที่เท่ากับมูลค่าส่วนของผู้ถือหุ้นบวกหนี้สุทธิรวมทั้งดอกเบี้ยส่วนน้อยที่ใช้ในการประเมินมูลค่า ดูที่มูลค่าตลาดทั้งหมดมากกว่ามูลค่าของตราสารทุนดังนั้นผลประโยชน์ในการเป็นเจ้าของและการเรียกร้องสินทรัพย์ทั้งหมดจากทั้งตราสารหนี้และส่วนของผู้ถือหุ้นจะรวมอยู่ด้วย เนื่องจากมีความเกี่ยวข้องมากขึ้นสำหรับธุรกรรมการควบรวมกิจการที่ทั้ง บริษัท ถูกซื้อหรือขาย

# 5 มูลค่า Terminal

ค่าเทอร์มินัล DCF Terminal Value Formula สูตร DCF Terminal ถูกใช้เพื่อคำนวณมูลค่าของธุรกิจที่อยู่นอกเหนือช่วงเวลาคาดการณ์ในการวิเคราะห์ DCF เป็นส่วนสำคัญของแบบจำลองทางการเงินซึ่งเป็นส่วนที่สำคัญมากของแบบจำลอง DCF มักจะคิดเป็นมากกว่า 50% ของมูลค่าปัจจุบันสุทธิของธุรกิจโดยเฉพาะอย่างยิ่งหากระยะเวลาคาดการณ์คือห้าปีหรือน้อยกว่า มีสองวิธีในการคำนวณค่าเทอร์มินัล: วิธีอัตราการเติบโตต่อเนื่องและวิธีการออกหลายวิธี

แนวทางอัตราการเติบโตตลอดไปจะถือว่ากระแสเงินสดที่สร้างขึ้นเมื่อสิ้นสุดระยะเวลาการคาดการณ์จะเติบโตในอัตราคงที่ตลอดไป ตัวอย่างเช่นกระแสเงินสดของธุรกิจคือ 10 ล้านเหรียญและเติบโตที่ 2% ตลอดไปโดยมีต้นทุนทุน 15% มูลค่าเทอร์มินัลคือ 10 ล้านดอลลาร์ / (15% - 2%) = 77 ล้านดอลลาร์

ด้วยการออกจากหลายแนวทางธุรกิจจะถือว่าถูกขายในราคาที่ "ผู้ซื้อที่เหมาะสม" ยอมจ่าย โดยทั่วไปหมายถึง EV / EBITDA หลาย EBITDA Multiple EBITDA multiple เป็นอัตราส่วนทางการเงินที่เปรียบเทียบมูลค่าองค์กรของ บริษัท กับ EBITDA ประจำปี ค่าทวีคูณนี้ใช้เพื่อกำหนดมูลค่าของ บริษัท และเปรียบเทียบกับมูลค่าของธุรกิจอื่นที่คล้ายคลึงกัน EBITDA ของ บริษัท มีอัตราส่วนที่เป็นมาตรฐานสำหรับความแตกต่างในโครงสร้างเงินทุนที่หรือใกล้เคียงกับมูลค่าการซื้อขายปัจจุบันสำหรับ บริษัท ที่เทียบเคียงกัน ดังที่คุณเห็นในตัวอย่างด้านล่างหากธุรกิจมี EBITDA EBITDA EBITDA มูลค่า 6.3 ล้านดอลลาร์หรือกำไรก่อนหักดอกเบี้ยภาษีค่าเสื่อมราคาค่าตัดจำหน่ายเป็นผลกำไรของ บริษัท ก่อนที่จะมีการหักเงินสุทธิเหล่านี้EBITDA มุ่งเน้นไปที่การตัดสินใจในการดำเนินงานของธุรกิจเนื่องจากพิจารณาถึงความสามารถในการทำกำไรของธุรกิจจากการดำเนินงานหลักก่อนผลกระทบของโครงสร้างเงินทุน สูตรตัวอย่างและ บริษัท ที่คล้ายกันซื้อขายกันที่ 8x จากนั้นมูลค่าเทอร์มินัลคือ 6.3 ล้านดอลลาร์ x 8 = 50 ล้านดอลลาร์ จากนั้นค่านั้นจะถูกลดราคากลับสู่ปัจจุบันเพื่อรับ NPV ของค่าเทอร์มินัล

# 6 ช่วงเวลาของกระแสเงินสด

สิ่งสำคัญคือต้องให้ความสำคัญกับช่วงเวลาของกระแสเงินสดในรูปแบบ DCF เนื่องจากช่วงเวลาทั้งหมดไม่จำเป็นต้องเท่ากัน โดยมากมักจะมี“ ช่วงเวลาที่ขาดช่วง” ที่จุดเริ่มต้นของแบบจำลองซึ่งจะได้รับกระแสเงินสดเพียงบางส่วนของปีเท่านั้น นอกจากนี้การไหลออกของเงินสด (ทำการลงทุนจริง) มักเป็นช่วงเวลาที่ว่างเปล่าก่อนที่จะได้รับต้นขั้ว

ฟังก์ชัน XNPV XNPV ใน Excel ควรใช้ฟังก์ชัน XNPV ใน Excel เหนือฟังก์ชัน NPV ทั่วไปในการสร้างแบบจำลองทางการเงินและการวิเคราะห์การประเมินมูลค่าเพื่อให้แน่ใจว่ามีความแม่นยำและถูกต้อง สูตร XNPV ใช้วันที่เฉพาะที่สอดคล้องกับกระแสเงินสดแต่ละรายการที่ลดราคาในชุดข้อมูล เรียนรู้ทีละขั้นตอนในคู่มือนี้พร้อมตัวอย่างและภาพจำลองและ XIRR XIRR vs IRR เหตุใดจึงต้องใช้ XIRR กับ IRR XIRR กำหนดวันที่ที่เฉพาะเจาะจงให้กับกระแสเงินสดแต่ละรายการทำให้แม่นยำกว่า IRR เมื่อสร้างแบบจำลองทางการเงินใน Excel เป็นวิธีง่ายๆในการระบุช่วงเวลาของกระแสเงินสดอย่างเฉพาะเจาะจงเมื่อสร้างแบบจำลอง DCF แนวทางปฏิบัติที่ดีที่สุดคือใช้สิ่งเหล่านี้กับสูตร NPV ทั่วไปของ Excel NPV สูตร A เสมอสำหรับสูตร NPV ใน Excel เมื่อทำการวิเคราะห์ทางการเงิน มัน'สิ่งสำคัญคือต้องเข้าใจว่าสูตร NPV ทำงานอย่างไรใน Excel และคณิตศาสตร์ที่อยู่เบื้องหลัง NPV = F / [(1 + r) ^ n] โดยที่ PV = มูลค่าปัจจุบัน F = การชำระเงินในอนาคต (กระแสเงินสด) r = อัตราคิดลด n = จำนวนงวดในอนาคตและฟังก์ชัน IRR Excel

# 7 มูลค่าองค์กร DCF

เมื่อสร้างแบบจำลอง DCF โดยใช้กระแสเงินสดอิสระ NPV ที่คุณได้มาจะเป็นมูลค่าขององค์กรเสมอ (EV Enterprise Value Enterprise Value หรือ Firm Value คือมูลค่าทั้งหมดของ บริษัท ที่เท่ากับมูลค่าของตราสารทุนบวกด้วยหนี้สุทธิ บวกผลประโยชน์ของผู้ถือหุ้นส่วนน้อยใด ๆ ที่ใช้ในการประเมินมูลค่าโดยดูที่มูลค่าตลาดทั้งหมดแทนที่จะเป็นเพียงมูลค่าส่วนของผู้ถือหุ้นดังนั้นผลประโยชน์ในการเป็นเจ้าของและการเรียกร้องทรัพย์สินทั้งหมดจากทั้งหนี้สินและส่วนของผู้ถือหุ้นจะรวมอยู่ด้วย) ของธุรกิจ นี่คือสิ่งที่คุณต้องการหากคุณต้องการสร้างมูลค่าให้กับธุรกิจทั้งหมดหรือเปรียบเทียบกับ บริษัท อื่น ๆ โดยไม่คำนึงถึงโครงสร้างเงินทุน (เช่นการเปรียบเทียบแอปเปิ้ลกับแอปเปิ้ล) สำหรับวาณิชธนกิจส่วนใหญ่วาณิชธนกิจวาณิชธนกิจคือแผนกของธนาคารหรือสถาบันการเงินที่ให้บริการรัฐบาล บริษัท ต่างๆและสถาบันต่างๆโดยให้บริการที่ปรึกษาด้านการจัดจำหน่ายหลักทรัพย์ (การเพิ่มทุน) และการควบรวมและซื้อกิจการ (M&A) ธนาคารเพื่อการลงทุนทำหน้าที่เป็นตัวกลางในการทำธุรกรรมโดยมุ่งเน้นที่มูลค่าองค์กร

# 8 มูลค่าหุ้น DCF

หากคุณกำลังมองหามูลค่าส่วนของผู้ถือหุ้นของธุรกิจให้ใช้มูลค่าปัจจุบันสุทธิ (NPV) มูลค่าปัจจุบันสุทธิ (NPV) มูลค่าปัจจุบันสุทธิ (NPV) คือมูลค่าของกระแสเงินสดในอนาคตทั้งหมด (บวกและลบ) ทั้งหมด อายุการลงทุนลดลงจนถึงปัจจุบัน การวิเคราะห์ NPV เป็นรูปแบบหนึ่งของการประเมินมูลค่าที่แท้จริงและใช้กันอย่างแพร่หลายในด้านการเงินและการบัญชีเพื่อกำหนดมูลค่าของธุรกิจความปลอดภัยในการลงทุนของกระแสเงินสดอิสระที่ไม่ได้รับการเปิดเผยและปรับเป็นเงินสดและรายการเทียบเท่าเงินสดเงินสดและรายการเทียบเท่าเงินสดเป็นสิ่งที่มีสภาพคล่องมากที่สุด สินทรัพย์ทั้งหมดในงบดุล รายการเทียบเท่าเงินสด ได้แก่ หลักทรัพย์ในตลาดเงินรายการเทียบเท่าของนายธนาคารหนี้และดอกเบี้ยส่วนน้อยใด ๆ สิ่งนี้จะให้มูลค่าของผู้ถือหุ้นซึ่งคุณสามารถหารด้วยจำนวนหุ้นและมาถึงราคาหุ้นแนวทางนี้เป็นเรื่องปกติมากขึ้นสำหรับนักลงทุนสถาบันหรือนักวิเคราะห์การวิจัยตราสารทุนซึ่งทั้งคู่มองผ่านมุมมองของการซื้อหรือขายหุ้น

ดาวน์โหลดเทมเพลตฟรี

กรอกชื่อและอีเมลของคุณในแบบฟอร์มด้านล่างและดาวน์โหลดเทมเพลต DCF Model Excel ฟรีทันที!

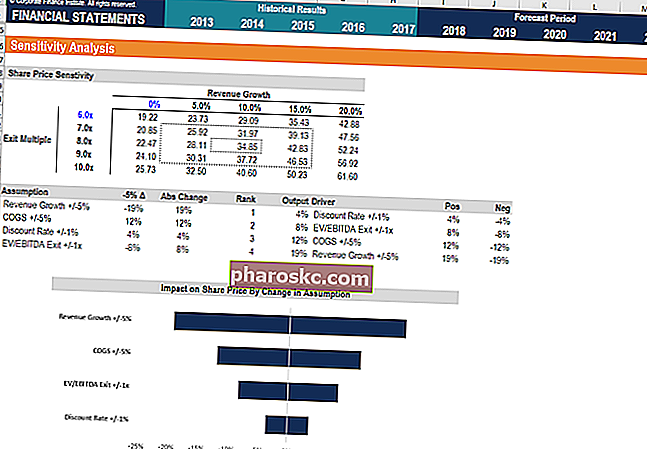

การวิเคราะห์ความไวในแบบจำลอง DCF

เมื่อโมเดล DCF เสร็จสมบูรณ์ (เช่นคุณมาถึง NPV ของธุรกิจแล้ว) ก็ถึงเวลาที่จะวิเคราะห์ความอ่อนไหวเพื่อพิจารณาว่าช่วงค่าใดที่ธุรกิจน่าจะคุ้มค่าเนื่องจากตัวขับเคลื่อนหรือสมมติฐานต่างๆในการเปลี่ยนแปลงโมเดล

ในการวิเคราะห์นี้นักวิเคราะห์จะใช้เครื่องมือหลักของ Excel สองอย่าง ได้แก่ ตารางข้อมูลและการค้นหาเป้าหมาย ด้วยการเชื่อมโยง NPV ของธุรกิจกับเซลล์ที่มีอิทธิพลต่อสมมติฐานพื้นฐานคุณสามารถดูได้ว่ามูลค่าเปลี่ยนแปลงไปอย่างไรกับปัจจัยการผลิตต่างๆ

เรามีแหล่งข้อมูลมากมายเกี่ยวกับวิธีทำการวิเคราะห์ความอ่อนไหวใน Excel หากคุณสนใจที่จะเรียนรู้วิธีดำเนินการ

วิดีโอสูตรกระแสเงินสดลดราคา

ดูวิดีโอคำอธิบายของ Finance เกี่ยวกับวิธีการทำงานของสูตรและวิธีที่คุณสามารถรวมเข้ากับการวิเคราะห์ทางการเงินของคุณ

DCF และการฝึกอบรมการสร้างแบบจำลองทางการเงินเพิ่มเติม

Finance เป็นผู้ให้บริการระดับโลกอย่างเป็นทางการของ Financial Modeling and Valuation Analyst (FMVA) ®ชื่อFMVA® Certification เข้าร่วม 350,600+ นักเรียนที่ทำงานให้กับ บริษัท ต่างๆเช่น Amazon, JP Morgan และ Ferrari หากคุณต้องการยกระดับอาชีพด้านการเงินขององค์กรเรามีแหล่งข้อมูลการสร้างแบบจำลองทางการเงินมากมายเพื่อให้คุณไปที่นั่น

แหล่งข้อมูลยอดนิยมและเป็นประโยชน์สำหรับนักวิเคราะห์ทางการเงิน ได้แก่ :

- การวิจัยตราสารทุนเทียบกับวาณิชธนกิจการวิจัยตราสารทุนเทียบกับการวิจัยหุ้นวาณิชธนกิจเทียบกับวาณิชธนกิจ เมื่อมองไปที่อาชีพในตลาดทุนสิ่งสำคัญคือต้องเข้าใจว่าคุณเหมาะกับงานวาณิชธนกิจหรือการวิจัยตราสารทุนมากกว่ากัน ทั้งสองมอบประสบการณ์การทำงานที่ยอดเยี่ยมและการจ่ายเงินที่ดี การเลือกอย่างใดอย่างหนึ่งมากกว่าสิ่งอื่นใดจริงๆแล้ว

- คำถามสัมภาษณ์วาณิชธนกิจคำถามและคำตอบสัมภาษณ์วาณิชธนกิจคำถามและคำตอบสัมภาษณ์ แบบฟอร์มจริงนี้ถูกใช้โดยธนาคารเพื่อจ้างนักวิเคราะห์หรือผู้ร่วมรายใหม่ ข้อมูลเชิงลึกและกลยุทธ์การสัมภาษณ์ IB คำถามถูกจัดเรียงเป็น: ภาพรวมของธนาคารและอุตสาหกรรมประวัติการจ้างงาน (ประวัติย่อ) คำถามทางเทคนิค (การเงินการบัญชีการประเมินค่า) และพฤติกรรม (พอดี)

- รายชื่อธนาคารชั้นนำรายชื่อธนาคารเพื่อการลงทุนชั้นนำรายชื่อธนาคารเพื่อการลงทุน 100 อันดับแรกของโลกเรียงตามตัวอักษร ธนาคารเพื่อการลงทุนชั้นนำในรายชื่อ ได้แก่ Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- หลักสูตรการสร้างแบบจำลองทางการเงิน

- ประเภทของแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินที่พบมากที่สุด ได้แก่ แบบจำลองงบ 3 รูปแบบ DCF แบบจำลอง M&A แบบจำลอง LBO แบบจำลองงบประมาณ ค้นพบ 10 ประเภทยอดนิยม

- หลักสูตร Excel