การจัดการเงินทุนหมุนเวียนหมายถึงชุดกิจกรรมที่ดำเนินการโดย บริษัท เพื่อให้แน่ใจว่ามีทรัพยากรเพียงพอสำหรับค่าใช้จ่ายในการดำเนินงานประจำวันค่าใช้จ่ายในการดำเนินงานค่าใช้จ่ายในการดำเนินงานค่าใช้จ่ายในการดำเนินงานหรือ "ตัวดำเนินการ" หมายถึงค่าใช้จ่ายที่เกิดขึ้นเกี่ยวกับการดำเนินงานของธุรกิจ กิจกรรม. กล่าวอีกนัยหนึ่งในขณะเดียวกันก็รักษาทรัพยากรที่ลงทุนไปในทางที่มีประสิทธิผล

ทำความเข้าใจเกี่ยวกับเงินทุนหมุนเวียน

เงินทุนหมุนเวียนคือความแตกต่างระหว่างสินทรัพย์หมุนเวียนของ บริษัท และหนี้สินหมุนเวียน

สินทรัพย์หมุนเวียนได้แก่ เงินสดลูกหนี้และสินค้าคงเหลือ

หนี้สินหมุนเวียนได้แก่ บัญชีเจ้าหนี้เงินกู้ยืมระยะสั้นและหนี้สินค้างจ่ายหนี้สินค้างจ่ายเป็นค่าใช้จ่ายที่ธุรกิจเกิดขึ้นในช่วงระยะเวลาหนึ่ง แต่ยังไม่มีการเรียกเก็บเงิน .

วิธีการบางอย่างอาจหักเงินสดออกจากสินทรัพย์หมุนเวียนและหนี้ทางการเงินจากหนี้สินหมุนเวียน

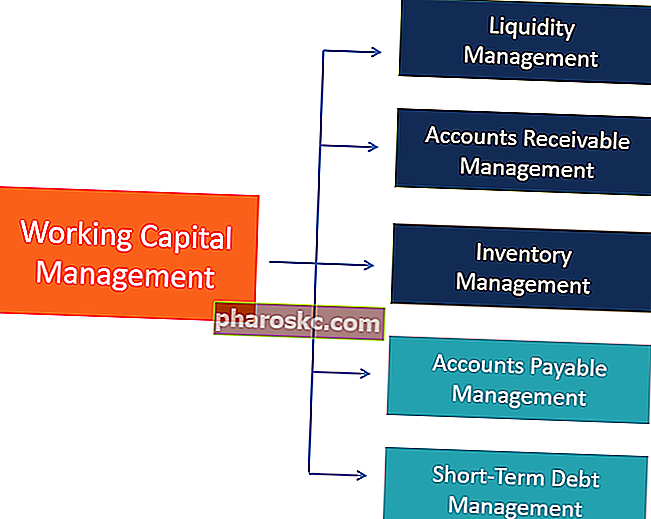

เหตุใดการบริหารเงินทุนหมุนเวียนจึงมีความสำคัญ

การตรวจสอบให้แน่ใจว่า บริษัท มีทรัพยากรที่เหมาะสมสำหรับกิจกรรมประจำวันหมายถึงการปกป้องการดำรงอยู่ของ บริษัท และทำให้มั่นใจได้ว่าจะสามารถดำเนินงานได้อย่างต่อเนื่อง เงินสดที่มีอยู่ไม่มากนโยบายสินเชื่อเชิงพาณิชย์ที่ไม่มีการควบคุมหรือการเข้าถึงแหล่งเงินทุนระยะสั้นที่ จำกัด อาจนำไปสู่ความจำเป็นในการปรับโครงสร้างการขายสินทรัพย์และแม้แต่การชำระบัญชีของ บริษัท

ปัจจัยที่มีผลต่อความต้องการเงินทุนหมุนเวียน

ความต้องการเงินทุนหมุนเวียนไม่เหมือนกันสำหรับทุก บริษัท ปัจจัยที่มีผลต่อความต้องการเงินทุนหมุนเวียนอาจเป็นปัจจัยภายนอกหรือจากภายนอกก็ได้

ปัจจัยภายนอกได้แก่ ขนาดโครงสร้างและกลยุทธ์ของ บริษัท

ปัจจัยภายนอกได้แก่ การเข้าถึงและความพร้อมของบริการธนาคารระดับของอัตราดอกเบี้ยประเภทของอุตสาหกรรมและผลิตภัณฑ์หรือบริการที่ขายสภาวะเศรษฐกิจมหภาคและขนาดจำนวนและกลยุทธ์ของคู่แข่งของ บริษัท

การจัดการสภาพคล่อง

การจัดการสภาพคล่องอย่างเหมาะสมช่วยให้มั่นใจได้ว่า บริษัท มีแหล่งเงินสดเพียงพอสำหรับความต้องการทางธุรกิจปกติและความต้องการที่ไม่คาดคิดในจำนวนที่เหมาะสม นอกจากนี้ยังมีความสำคัญเนื่องจากมีผลต่อความน่าเชื่อถือของ บริษัท ซึ่งสามารถนำไปสู่การกำหนดความสำเร็จหรือความล้มเหลวของธุรกิจได้

ยิ่ง บริษัท มีสภาพคล่องต่ำเท่าไหร่โอกาสที่จะเผชิญกับความทุกข์ทางการเงินก็จะยิ่งมีเงื่อนไขอื่น ๆ ที่เท่าเทียมกัน

อย่างไรก็ตามเงินสดมากเกินไปที่จอดอยู่ในสินทรัพย์ต่ำหรือไม่มีรายได้อาจสะท้อนถึงการจัดสรรทรัพยากรที่ไม่ดี

การจัดการสภาพคล่องที่เหมาะสมแสดงให้เห็นในระดับเงินสดที่เหมาะสมและ / หรือในความสามารถขององค์กรในการสร้างแหล่งเงินสดอย่างรวดเร็วและมีประสิทธิภาพเพื่อรองรับความต้องการทางธุรกิจ

การจัดการบัญชีลูกหนี้

บริษัท ควรให้ความยืดหยุ่นแก่ลูกค้าหรือระดับเครดิตทางการค้าที่เหมาะสมในขณะที่ตรวจสอบให้แน่ใจว่ากระแสเงินสดในปริมาณที่เหมาะสมผ่านการดำเนินงาน

บริษัท จะกำหนดเงื่อนไขเครดิตที่จะนำเสนอโดยพิจารณาจากความแข็งแกร่งทางการเงินของลูกค้านโยบายของอุตสาหกรรมและนโยบายที่แท้จริงของคู่แข่ง

เงื่อนไขเครดิตอาจเป็นเรื่องปกติซึ่งหมายความว่าโดยทั่วไปลูกค้าจะได้รับจำนวนวันที่กำหนดในการชำระใบแจ้งหนี้ (โดยทั่วไปอยู่ระหว่าง 30 ถึง 90) นโยบายของ บริษัท และดุลยพินิจของผู้จัดการสามารถกำหนดได้ว่าข้อกำหนดที่แตกต่างกันมีความจำเป็นหรือไม่เช่นเงินสดก่อนส่งมอบเงินสดในการจัดส่งการเรียกเก็บเงินหรือการเรียกเก็บเงินตามงวด

การจัดการสินค้าคงคลัง

การจัดการสินค้าคงคลังมีจุดมุ่งหมายเพื่อให้แน่ใจว่า บริษัท มีสินค้าคงคลังอยู่ในระดับที่เพียงพอเพื่อจัดการกับการดำเนินงานตามปกติและความผันผวนของความต้องการโดยไม่ต้องลงทุนในสินทรัพย์มากเกินไป

สินค้าคงคลังในระดับที่มากเกินไปหมายความว่ามีการเชื่อมโยงกับเงินทุนจำนวนมากเกินไป นอกจากนี้ยังเพิ่มความเสี่ยงของสินค้าคงคลังที่ขายไม่ออกและความล้าสมัยที่อาจทำลายมูลค่าของสินค้าคงคลัง

นอกจากนี้ควรหลีกเลี่ยงการขาดแคลนสินค้าคงคลังเนื่องจากจะเป็นตัวกำหนดยอดขายที่หายไปสำหรับ บริษัท

การจัดการหนี้ระยะสั้น

เช่นเดียวกับการบริหารสภาพคล่องการจัดการการจัดหาเงินทุนระยะสั้นควรมุ่งเน้นไปที่การตรวจสอบให้แน่ใจว่า บริษัท มีสภาพคล่องเพียงพอที่จะสนับสนุนการดำเนินงานระยะสั้นโดยไม่ต้องรับความเสี่ยงมากเกินไป

การจัดการทางการเงินระยะสั้นที่เหมาะสมเกี่ยวข้องกับการเลือกเครื่องมือทางการเงินที่เหมาะสมและขนาดของเงินทุนที่เข้าถึงผ่านเครื่องมือแต่ละประเภท แหล่งเงินทุนที่ได้รับความนิยม ได้แก่ วงเงินสินเชื่อปกติวงเงินที่ไม่ผูกมัดสัญญาสินเชื่อหมุนเวียนเงินกู้ที่มีหลักประกันภาระผูกพันเงินกู้หลักประกัน (CLO) หลักประกันเงินกู้ (CLO) เป็นหลักทรัพย์ที่ได้รับการสนับสนุนจากกลุ่มเงินกู้ กล่าวอีกนัยหนึ่งภาระเงินกู้ที่มีหลักประกันคือเงินกู้ที่บรรจุใหม่ซึ่งขายให้กับนักลงทุน ภาระผูกพันเงินกู้ที่มีหลักประกันจะคล้ายกับภาระผูกพันจำนองที่มีหลักประกัน (CMO) ลูกหนี้การค้าลดราคาและการแยกตัวประกอบ

บริษัท ควรมั่นใจว่าจะมีการเข้าถึงสภาพคล่องเพียงพอที่จะจัดการกับความต้องการเงินสดสูงสุด ตัวอย่างเช่น บริษัท สามารถจัดทำข้อตกลงสินเชื่อหมุนเวียนได้ดีกว่าความต้องการปกติเพื่อจัดการกับความต้องการเงินสดที่ไม่คาดคิด

การจัดการบัญชีเจ้าหนี้

เจ้าหนี้การค้าเกิดจากเครดิตการค้าเครดิตการค้าเครดิตการค้าคือข้อตกลงหรือความเข้าใจระหว่างตัวแทนที่ทำธุรกิจซึ่งกันและกันซึ่งอนุญาตให้มีการแลกเปลี่ยนสินค้าและบริการที่ได้รับจากซัพพลายเออร์ของ บริษัท ซึ่งส่วนใหญ่เป็นส่วนหนึ่งของการดำเนินงานตามปกติ ควรมีความสมดุลที่เหมาะสมระหว่างการชำระหนี้ก่อนกำหนดและหนี้เชิงพาณิชย์

การชำระเงินก่อนกำหนดอาจทำให้สภาพคล่องลดลงโดยไม่จำเป็นซึ่งสามารถนำไปใช้ได้อย่างมีประสิทธิผลมากขึ้น

การชำระเงินล่าช้าอาจทำลายชื่อเสียงของ บริษัท และความสัมพันธ์ทางการค้าในขณะที่หนี้ทางการค้าในระดับสูงสามารถลดความน่าเชื่อถือได้

สรุป

- การบริหารเงินทุนหมุนเวียนเกี่ยวข้องกับการปรับสมดุลการเคลื่อนไหวที่เกี่ยวข้องกับรายการหลัก 5 รายการ ได้แก่ เงินสดลูกหนี้การค้าเจ้าหนี้การค้าการจัดหาเงินทุนระยะสั้นและสินค้าคงคลังเพื่อให้แน่ใจว่าธุรกิจมีทรัพยากรเพียงพอที่จะดำเนินการอย่างมีประสิทธิภาพ

- ระดับของเงินสดควรเพียงพอที่จะจัดการกับความต้องการที่ไม่คาดคิดธรรมดาหรือเล็กน้อย แต่ไม่สูงมากจนกำหนดการจัดสรรเงินทุนที่ไม่มีประสิทธิภาพ

- ควรใช้เครดิตเชิงพาณิชย์อย่างเหมาะสมเพื่อสร้างสมดุลระหว่างความจำเป็นในการรักษายอดขายและความสัมพันธ์ทางธุรกิจที่ดีกับความจำเป็นในการ จำกัด การเปิดเผยต่อลูกค้าที่มีความน่าเชื่อถือต่ำ

- การจัดการหนี้ระยะสั้นและเจ้าหนี้ควรช่วยให้ บริษัท มีสภาพคล่องเพียงพอสำหรับการดำเนินงานตามปกติและความต้องการที่ไม่คาดคิดโดยไม่เพิ่มความเสี่ยงทางการเงินมากเกินไป

- การจัดการสินค้าคงคลังควรตรวจสอบให้แน่ใจว่ามีสินค้าเพียงพอที่จะขายและวัสดุสำหรับกระบวนการผลิตในขณะที่หลีกเลี่ยงการสะสมและความล้าสมัยมากเกินไป

แหล่งข้อมูลเพิ่มเติม

Finance เป็นผู้ให้บริการอย่างเป็นทางการของ Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Certification ระดับโลกการรับรอง Certified Banking & Credit Analyst (CBCA) ™เป็นมาตรฐานระดับโลกสำหรับนักวิเคราะห์สินเชื่อที่ครอบคลุมด้านการเงินการบัญชีการวิเคราะห์เครดิตการวิเคราะห์กระแสเงินสด , การสร้างแบบจำลองตามพันธสัญญา, การชำระคืนเงินกู้และอื่น ๆ โปรแกรมการรับรองซึ่งออกแบบมาเพื่อช่วยให้ทุกคนเป็นนักวิเคราะห์การเงินระดับโลก เพื่อความก้าวหน้าในอาชีพการงานของคุณแหล่งข้อมูลเพิ่มเติมด้านล่างนี้จะเป็นประโยชน์:

- บัญชีเจ้าหนี้เทียบกับบัญชีลูกหนี้บัญชีเจ้าหนี้เทียบกับบัญชีลูกหนี้ในการบัญชีบัญชีเจ้าหนี้และบัญชีลูกหนี้บางครั้งอาจสับสนกับบัญชีอื่น บัญชีทั้งสองประเภทมีความคล้ายคลึงกันมากในวิธีการบันทึก แต่สิ่งสำคัญคือต้องแยกความแตกต่างระหว่างบัญชีเจ้าหนี้กับบัญชีลูกหนี้เนื่องจากบัญชีหนึ่งเป็นบัญชีสินทรัพย์และอีกบัญชีหนึ่งคือ

- เหตุการณ์สภาพคล่อง Liquidity Event เหตุการณ์สภาพคล่องคือกระบวนการที่นักลงทุนชำระบัญชีตำแหน่งการลงทุนใน บริษัท เอกชนและแลกเปลี่ยนเป็นเงินสด วัตถุประสงค์หลักของเหตุการณ์สภาพคล่องคือการโอนสินทรัพย์ที่ไม่มีสภาพคล่อง (การลงทุนใน บริษัท เอกชน) ไปยังสินทรัพย์ที่มีสภาพคล่องมากที่สุดนั่นคือเงินสด

- คุณภาพของบัญชีลูกหนี้คุณภาพของบัญชีลูกหนี้คุณภาพของบัญชีลูกหนี้มีความเป็นไปได้ที่กระแสเงินสดที่เป็นหนี้ของ บริษัท ในรูปของลูกหนี้จะถูกรวบรวม

- เงินทุนหมุนเวียนเทียบกับเงินลงทุนทุนหมุนเวียนเทียบกับเงินลงทุนในการปฏิบัติหน้าที่นักวิเคราะห์การเงินมักจะต้องแยกแยะระหว่างเงินทุนหมุนเวียนกับเงินลงทุน เงินทุนหมุนเวียนอีกด้วย