กำไรขาดทุนเบ็ดเสร็จอื่นประกอบด้วยรายได้ค่าใช้จ่ายกำไรและขาดทุนที่เป็นไปตามมาตรฐาน GAAP และ IFRS มาตรฐาน IFRS มาตรฐาน IFRS คือมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) ที่ประกอบด้วยชุดของกฎทางบัญชีที่กำหนดวิธีการทำธุรกรรมและการบัญชีอื่น ๆ เหตุการณ์จำเป็นต้องรายงานในงบการเงิน ได้รับการออกแบบมาเพื่อรักษาความน่าเชื่อถือและความโปร่งใสในโลกการเงินโดยไม่รวมอยู่ในรายได้สุทธิในงบกำไรขาดทุนงบกำไรขาดทุนงบกำไรขาดทุนเป็นหนึ่งในงบการเงินหลักของ บริษัท ที่แสดงผลกำไรและขาดทุนในช่วงเวลาหนึ่ง กำไรหรือขาดทุนถูกกำหนดโดยการนำรายได้ทั้งหมดมาหักลบค่าใช้จ่ายทั้งหมดจากกิจกรรมที่ดำเนินงานและไม่ได้ดำเนินการคำแถลงนี้เป็นหนึ่งในสามงบที่ใช้ในการเงินขององค์กร (รวมถึงการสร้างแบบจำลองทางการเงิน) และการบัญชี . รายได้จากการขายรายได้จากการขายรายได้จากการขายคือรายได้ที่ บริษัท ได้รับจากการขายสินค้าหรือการให้บริการ ในการบัญชีคำว่า "ยอดขาย" และ "รายได้" สามารถใช้แทนกันได้และมักจะใช้แทนกันได้เพื่อหมายถึงสิ่งเดียวกัน รายได้ไม่จำเป็นต้องได้รับเงินสดเสมอไป ค่าใช้จ่ายกำไรและขาดทุนที่รายงานเป็นกำไรขาดทุนเบ็ดเสร็จอื่นเป็นเพียงส่วนที่ยังไม่ได้รับรู้หมายถึงสิ่งเดียวกัน รายได้ไม่จำเป็นต้องได้รับเงินสดเสมอไป ค่าใช้จ่ายกำไรและขาดทุนที่รายงานเป็นกำไรขาดทุนเบ็ดเสร็จอื่นเป็นเพียงส่วนที่ยังไม่ได้รับรู้หมายถึงสิ่งเดียวกัน รายได้ไม่จำเป็นต้องได้รับเงินสดเสมอไป ค่าใช้จ่ายกำไรและขาดทุนที่รายงานเป็นกำไรขาดทุนเบ็ดเสร็จอื่นเป็นเพียงส่วนที่ยังไม่ได้รับรู้

รายได้เบ็ดเสร็จอื่น ๆ มีอะไรบ้าง?

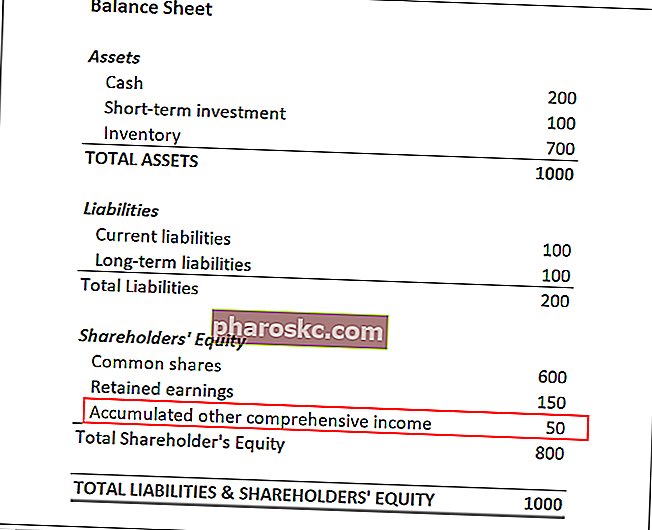

กำไรขาดทุนเบ็ดเสร็จอื่นแสดงอยู่ในงบดุลของ บริษัท คล้ายกับกำไรสะสมกำไรสะสมสูตรกำไรสะสมหมายถึงรายได้สุทธิสะสมสุทธิจากเงินปันผลทั้งหมดที่จ่ายให้กับผู้ถือหุ้น กำไรสะสมเป็นส่วนหนึ่งของส่วนของเจ้าของในงบดุลและแสดงถึงส่วนของกำไรของธุรกิจที่ไม่ได้กระจายเป็นเงินปันผลให้กับผู้ถือหุ้น แต่จะสำรองไว้สำหรับการลงทุนซ้ำซึ่งได้รับผลกระทบจากรายได้สุทธิยกเว้นจะรวมถึงรายการที่ไม่รวมอยู่ในสุทธิ รายได้. ซึ่งจะช่วยลดความผันผวนของรายได้สุทธิเนื่องจากมูลค่าของกำไร / ขาดทุนที่ยังไม่เกิดขึ้นจริงขยับขึ้นและลง

รายการทั่วไปที่รวมอยู่ในบัญชี ได้แก่ :

- กำไรหรือขาดทุนจากเงินลงทุนเพื่อขาย

- กำไรหรือขาดทุนจากตราสารอนุพันธ์ที่ถือไว้เพื่อป้องกันความเสี่ยงด้านกระแสเงินสด

- การแลกเปลี่ยนเงินตราต่างประเทศการซื้อขาย Forex - วิธีการซื้อขายในตลาด Forex การซื้อขาย Forex ช่วยให้ผู้ใช้สามารถใช้ประโยชน์จากการแข็งค่าและค่าเสื่อมราคาของสกุลเงินต่างๆ การซื้อขายฟอเร็กซ์เกี่ยวข้องกับการซื้อและขายคู่สกุลเงินตามมูลค่าสัมพัทธ์ของแต่ละสกุลเงินกับสกุลเงินอื่นที่ประกอบเป็นคู่ กำไรหรือขาดทุน

- แผนบำนาญกำไรหรือขาดทุน

มาตรฐานการรายงานสำหรับรายได้เบ็ดเสร็จอื่น

ตามมาตรฐานการบัญชีไม่สามารถรายงานกำไรขาดทุนเบ็ดเสร็จอื่นเป็นส่วนหนึ่งของกำไรสุทธิของ บริษัท และไม่สามารถรวมอยู่ในงบกำไรขาดทุนได้ แต่ตัวเลขดังกล่าวจะถูกรายงานเป็นกำไรขาดทุนเบ็ดเสร็จอื่น ๆ สะสมภายใต้ส่วนของผู้ถือหุ้นผู้ถือหุ้นส่วนของผู้ถือหุ้นส่วนของผู้ถือหุ้น (หรือที่เรียกว่าหุ้นของผู้ถือหุ้น) เป็นบัญชีในงบดุลของ บริษัท ที่ประกอบด้วยทุนจดทะเบียนบวกกำไรสะสม นอกจากนี้ยังแสดงมูลค่าคงเหลือของสินทรัพย์ลบด้วยหนี้สิน ด้วยการจัดเรียงสมการบัญชีเดิมใหม่เราจะได้ Stockholders Equity = Assets - Liabilities ในงบดุลของ บริษัท

เฉพาะรายการที่ยังไม่เกิดขึ้นจริงเท่านั้นที่สามารถอ้างสิทธิ์เป็นรายได้อื่นได้ เมื่อรับรู้ธุรกรรมแล้ว (เช่นการขายเงินลงทุนของ บริษัท ) จะต้องถูกลบออกจากงบดุลของ บริษัท งบดุลงบดุลเป็นหนึ่งในสามงบการเงินพื้นฐาน งบเหล่านี้เป็นกุญแจสำคัญในการสร้างแบบจำลองทางการเงินและการบัญชี งบดุลจะแสดงสินทรัพย์รวมของ บริษัท และวิธีการจัดหาสินทรัพย์เหล่านี้ผ่านทางหนี้สินหรือส่วนของผู้ถือหุ้น สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้นและรับรู้เป็นกำไร / ขาดทุนที่รับรู้ในงบกำไรขาดทุน

ความสำคัญของรายได้เบ็ดเสร็จอื่น ๆ

กำไรขาดทุนเบ็ดเสร็จอื่นคือการวิเคราะห์ทางการเงินที่สำคัญการวิเคราะห์งบการเงินวิธีการวิเคราะห์งบการเงิน คู่มือนี้จะสอนให้คุณทำการวิเคราะห์งบการเงินของงบกำไรขาดทุนงบดุลและงบกระแสเงินสดรวมถึงอัตรากำไรอัตราส่วนการเติบโตสภาพคล่องเลเวอเรจอัตราผลตอบแทนและความสามารถในการทำกำไร เมตริกสำหรับการประเมินรายได้ของ บริษัท และผลกำไรโดยรวมที่ครอบคลุมมากขึ้น แม้ว่างบกำไรขาดทุนจะยังคงเป็นตัวบ่งชี้หลักของความสามารถในการทำกำไรของ บริษัท แต่กำไรขาดทุนเบ็ดเสร็จอื่น ๆ จะช่วยเพิ่มความน่าเชื่อถือและความโปร่งใสของการรายงานทางการเงิน

ข้อมูลรายได้อื่น ๆ ไม่สามารถเปิดเผยการดำเนินงานประจำวันของ บริษัท ได้ แต่สามารถให้ข้อมูลเชิงลึกเกี่ยวกับรายการที่จำเป็นอื่น ๆ ตัวอย่างเช่นนักวิเคราะห์สามารถรับข้อมูลเชิงลึกเกี่ยวกับการจัดการการลงทุนของ บริษัท ผลกำไร / ขาดทุนที่ยังไม่เกิดขึ้นจริงของเงินลงทุนที่รายงานอาจคาดการณ์ผลกำไรหรือขาดทุนที่เกิดขึ้นจริงของ บริษัท ได้จากการลงทุน

นอกจากนี้หาก บริษัท ดำเนินการในต่างประเทศส่วนรายได้อื่น ๆ สามารถนำไปสู่ความเข้าใจพลวัตของการดำเนินงานในต่างประเทศของ บริษัท และประเมินผลกระทบของความผันผวนของอัตราแลกเปลี่ยน สุดท้ายนี้จะช่วยกำหนดขอบเขตที่หนี้สินบำนาญของ บริษัท ในอนาคตอาจส่งผลกระทบต่อกำไรที่ยังไม่เกิดขึ้นจริง

การอ่านที่เกี่ยวข้อง

Finance เป็นผู้ให้บริการอย่างเป็นทางการของ Financial Modeling & Valuation Analyst (FMVA) ™FMVA® Certification เข้าร่วม 350,600+ นักเรียนที่ทำงานให้กับ บริษัท ต่างๆเช่นโปรแกรมการรับรอง Amazon, JP Morgan และ Ferrari ซึ่งออกแบบมาเพื่อช่วยให้ทุกคนเป็นนักวิเคราะห์การเงินระดับโลก . เพื่อความก้าวหน้าในอาชีพการงานของคุณแหล่งข้อมูลด้านการเงินเพิ่มเติมด้านล่างนี้จะเป็นประโยชน์:

- การวิเคราะห์งบการเงินการวิเคราะห์งบการเงินวิธีการวิเคราะห์งบการเงิน คู่มือนี้จะสอนให้คุณทำการวิเคราะห์งบการเงินของงบกำไรขาดทุนงบดุลและงบกระแสเงินสดรวมถึงอัตรากำไรอัตราส่วนการเติบโตสภาพคล่องเลเวอเรจอัตราผลตอบแทนและความสามารถในการทำกำไร

- การจัดทำรายการรายการงบกำไรขาดทุนการฉายรายการรายการงบกำไรขาดทุนเราพูดถึงวิธีการต่างๆในการจัดทำรายการโฆษณางบกำไรขาดทุน การคาดการณ์รายการในงบกำไรขาดทุนเริ่มต้นด้วยรายได้จากการขายจากนั้นจึงเป็นต้นทุน

- รายได้ต่อปีรายได้ประจำปีคือมูลค่ารวมของรายได้ที่ได้รับในรอบปีบัญชี รายได้รวมต่อปีหมายถึงรายได้ทั้งหมดก่อนการหักเงินใด ๆ และรายได้สุทธิต่อปีหมายถึงจำนวนเงินที่ยังคงอยู่หลังจากหักเงินทั้งหมดแล้ว แนวคิดนี้ใช้ได้กับทั้งบุคคลและธุรกิจ

- อัตราส่วนการวิเคราะห์ทางการเงินอภิธานศัพท์อัตราส่วนการวิเคราะห์ทางการเงินคำศัพท์และคำจำกัดความสำหรับข้อกำหนดอัตราส่วนการวิเคราะห์ทางการเงินทั่วไป สิ่งสำคัญคือต้องเข้าใจคำศัพท์ที่สำคัญเหล่านี้