ค่าใช้จ่ายในการดำเนินงานค่าใช้จ่ายในการดำเนินงานหรือ "opex" หมายถึงค่าใช้จ่ายที่เกิดขึ้นเกี่ยวกับกิจกรรมการดำเนินงานของธุรกิจ กล่าวอีกนัยหนึ่งค่าใช้จ่ายในการดำเนินงานคือต้นทุนที่ บริษัท ต้องทำเพื่อดำเนินกิจกรรมการดำเนินงาน

ค่าใช้จ่ายในการดำเนินงานเป็นสิ่งสำคัญสำหรับการวิเคราะห์ผลการดำเนินงานของ บริษัท ดังนั้นจึงเป็นเรื่องสำคัญสำหรับนักวิเคราะห์ทั้งภายในและภายนอกในการระบุการดำเนินงานของ บริษัท โดยพื้นฐานแล้วพวกเขาสามารถสร้างความเข้าใจเกี่ยวกับต้นทุนของ บริษัท และประสิทธิภาพการจัดการการขาย

สรุป

- ค่าใช้จ่ายในการดำเนินงานสะท้อนถึงกิจกรรมการดำเนินงานไม่ใช่กิจกรรมการลงทุนหรือการจัดหาเงินทุนของ บริษัท

- กิจกรรมการดำเนินงานเป็นกิจกรรมทางการค้าที่สำคัญของ บริษัท ในการสร้างรายได้

- เมื่อพูดถึงสินทรัพย์ทางกายภาพจำเป็นอย่างยิ่งที่จะต้องแยกความแตกต่างระหว่างค่าใช้จ่ายในการดำเนินงานและรายจ่ายลงทุน

กิจกรรมปฏิบัติการคืออะไร?

ก่อนที่จะคำนวณค่าใช้จ่ายในการดำเนินงานของ บริษัท จำเป็นอย่างยิ่งที่จะต้องระบุกิจกรรมการดำเนินงานหรือกิจกรรมที่สร้างรายได้หลักของธุรกิจและกิจกรรมอื่น ๆ ที่ไม่ใช่การจัดหาเงินทุนหรือกิจกรรมการลงทุน

กิจกรรมการดำเนินงานส่วนใหญ่ครอบคลุมกิจกรรมเชิงพาณิชย์ของ บริษัท ตัวอย่างเช่นกิจกรรมการดำเนินงานหลักของ บริษัท ผู้ผลิตคือการผลิตผลิตภัณฑ์จากวัตถุดิบในขณะที่สำหรับ บริษัท การค้าคือการซื้อผลิตภัณฑ์จากซัพพลายเออร์และขายให้กับผู้ใช้ปลายทาง

สิ่งสำคัญคือต้องทราบว่ากิจกรรมการดำเนินงานแตกต่างกันอย่างมากในอุตสาหกรรมต่างๆ กิจกรรมทางธุรกิจสามารถจัดได้ว่าเป็นการดำเนินงานในอุตสาหกรรมหนึ่ง แต่การจัดหาเงินทุนหรือการลงทุนในอีกอุตสาหกรรมหนึ่ง ตัวอย่างเช่นการซื้ออาคารมักเป็นกิจกรรมการลงทุนในอุตสาหกรรมส่วนใหญ่ อย่างไรก็ตามเป็นกิจกรรมการดำเนินงานสำหรับ บริษัท อสังหาริมทรัพย์เนื่องจากอาคารที่ซื้อมีวัตถุประสงค์เพื่อขายต่อ

ตัวอย่าง

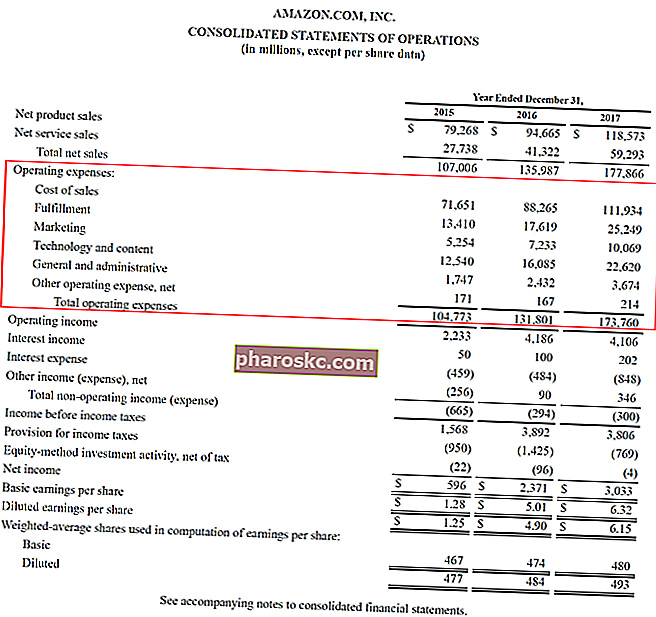

ตัวอย่างงบกำไรขาดทุนของ Amazon.com แสดงอยู่ด้านล่าง ล้อมรอบด้วยเส้นขอบสีแดงค่าใช้จ่ายในการดำเนินงานของ Amazon รวมถึงต้นทุนการขายการปฏิบัติตามการตลาดทั่วไปและการบริหารเทคโนโลยีและเนื้อหาและค่าใช้จ่ายในการดำเนินงานอื่น ๆ

ค่าใช้จ่ายในการดำเนินงานและรายจ่ายลงทุน

สำหรับธุรกิจโดยทั่วไปค่าใช้จ่ายในการดำเนินงานอาจรวมถึงวัสดุสิ้นเปลืองค่าโฆษณาค่าบริหาร SG&A SG&A รวมค่าใช้จ่ายที่ไม่ใช่การผลิตทั้งหมดที่เกิดขึ้นโดย บริษัท ในช่วงเวลาใดเวลาหนึ่ง ซึ่งรวมถึงค่าใช้จ่ายต่างๆเช่นค่าเช่าการโฆษณาการตลาดการบัญชีการฟ้องร้องการเดินทางค่าอาหารเงินเดือนผู้บริหารโบนัสและอื่น ๆ ในบางครั้งอาจรวมถึงค่าเสื่อมราคาค่าจ้างค่าเช่าและค่าสาธารณูปโภคด้วย อย่างไรก็ตามเมื่อพูดถึงทุนหรือต้นทุนที่เกี่ยวข้องกับสินทรัพย์ทางกายภาพสิ่งสำคัญคือต้องสร้างความแตกต่างระหว่างค่าใช้จ่ายในการดำเนินงานและรายจ่ายลงทุน

ค่าใช้จ่ายในการดำเนินงานคือรายจ่ายฝ่ายทุนซึ่งเป็นต้นทุนในการพัฒนาหรือปรับปรุงระบบที่ บริษัท ดำเนินกิจกรรมการดำเนินงาน ตัวอย่างเช่นการซื้อเครื่องจักรถือเป็นรายจ่ายลงทุน ในทางตรงกันข้ามการซ่อมแซมและบำรุงรักษาเครื่องจักรถือเป็นค่าใช้จ่ายในการดำเนินงาน

ต้นทุนคงที่และต้นทุนผันแปร

เมื่อพูดถึงการวิเคราะห์ค่าใช้จ่ายในการดำเนินงานให้จัดประเภทค่าใช้จ่ายเป็นต้นทุนคงที่หรือต้นทุนผันแปรต้นทุนคงที่และต้นทุนผันแปรเป็นสิ่งที่สามารถจำแนกได้หลายวิธีขึ้นอยู่กับลักษณะ วิธีการหนึ่งที่ได้รับความนิยมมากที่สุดคือการจัดประเภทตามต้นทุนคงที่และต้นทุนผันแปร ต้นทุนคงที่จะไม่เปลี่ยนแปลงตามการเพิ่มขึ้น / ลดลงของหน่วยปริมาณการผลิตในขณะที่ต้นทุนผันแปรขึ้นอยู่กับเพียง ด้วยวิธีนี้ผู้จัดการสามารถเข้าใจลักษณะของค่าใช้จ่ายได้ดีขึ้น ต้นทุนคงที่คือต้นทุนที่ยังคงเท่าเดิมในระยะสั้นในขณะที่ต้นทุนผันแปรคือต้นทุนที่เกี่ยวข้องกับจำนวนผลิตภัณฑ์หรือบริการที่ บริษัท ผลิตขึ้น

กล่าวอีกนัยหนึ่งต้นทุนคงที่สามารถเปลี่ยนแปลงได้ในระยะยาวเท่านั้นในขณะที่ต้นทุนผันแปรขึ้นอยู่กับการตัดสินใจในการดำเนินงานของ บริษัท ตัวอย่างเช่นค่าใช้จ่ายเช่นค่าเช่าและค่าจ้างพนักงานเป็นต้นทุนคงที่ในขณะที่วัสดุสิ้นเปลืองที่ซื้อเป็นต้นทุนผันแปร

เป็นที่น่าสังเกตว่าค่าใช้จ่ายในการดำเนินงานประเภทเดียวกันอาจเป็นต้นทุนคงที่หรือต้นทุนผันแปรขึ้นอยู่กับสถานการณ์ ตัวอย่างเช่นค่าจ้างสำหรับพนักงานประจำเป็นต้นทุนคงที่ของ บริษัท ในขณะที่ค่าจ้างสำหรับพนักงานชั่วคราวหรือตามสัญญาควรระบุเป็นต้นทุนผันแปร การทำความเข้าใจเกี่ยวกับความแตกต่างสามารถช่วยให้ผู้จัดการควบคุมค่าใช้จ่ายในการดำเนินงานได้ดีขึ้นในขณะที่พิจารณาระยะเวลา

ความสำคัญของค่าใช้จ่ายในการดำเนินงาน

ค่าใช้จ่ายในการดำเนินงานมีความสำคัญเป็นพิเศษเนื่องจากช่วยวัดต้นทุนของ บริษัท และประสิทธิภาพในการจัดการสต็อก เน้นต้นทุนและความต้องการที่ บริษัท ต้องทำเพื่อสร้างรายได้ซึ่งเป็นเป้าหมายหลักของ บริษัท

หาก บริษัท มีการดำเนินงานที่ค่อนข้างสูงเมื่อเทียบกับคู่แข่งนั่นอาจบ่งชี้ว่า บริษัท เผชิญกับการจัดการสต็อกที่ไม่ดีและอาจประสบปัญหาล้นสต๊อกในอนาคตอันใกล้

ข้อเสียของการดู opex ของ บริษัท คือเป็นจำนวนที่แน่นอนไม่ใช่อัตราส่วน หมายความว่าค่าใช้จ่ายไม่สามารถสะท้อนถึงขนาดของ บริษัท ได้ทำให้ไม่มีเหตุผลที่จะใช้เป็นข้อบ่งชี้ระหว่าง บริษัท แม้ว่าจะอยู่ในอุตสาหกรรมเดียวกันก็ตาม อย่างไรก็ตามสิ่งเหล่านี้สามารถเป็นเครื่องมืออย่างมากในการวิเคราะห์แนวนอนเนื่องจากสามารถสะท้อนถึงผลการดำเนินงานของ บริษัท ในอดีตได้

แหล่งข้อมูลเพิ่มเติม

Finance เป็นผู้ให้บริการอย่างเป็นทางการของ Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Certification ระดับโลกการรับรอง Certified Banking & Credit Analyst (CBCA) ™เป็นมาตรฐานระดับโลกสำหรับนักวิเคราะห์สินเชื่อที่ครอบคลุมด้านการเงินการบัญชีการวิเคราะห์เครดิตการวิเคราะห์กระแสเงินสด การสร้างแบบจำลองตามพันธสัญญาการชำระคืนเงินกู้และอื่น ๆ โปรแกรมการรับรองซึ่งออกแบบมาเพื่อช่วยให้ทุกคนเป็นนักวิเคราะห์การเงินระดับโลก เพื่อความก้าวหน้าในอาชีพการงานของคุณแหล่งข้อมูลด้านการเงินเพิ่มเติมด้านล่างนี้จะเป็นประโยชน์:

- โครงสร้างต้นทุนโครงสร้างต้นทุนโครงสร้างต้นทุนหมายถึงประเภทของค่าใช้จ่ายที่ธุรกิจต้องเสียและโดยทั่วไปประกอบด้วยต้นทุนคงที่และต้นทุนผันแปร ต้นทุนคงที่ยังคงไม่เปลี่ยนแปลง

- Days Inventory Outstanding Days Inventory Outstanding Days Inventory Outstanding (DIO) คือจำนวนวันโดยเฉลี่ยที่ บริษัท เก็บสินค้าคงคลังก่อนขาย การคำนวณจำนวนวันคงเหลือของสินค้าคงคลังแสดงให้เห็นว่า บริษัท สามารถเปลี่ยนสินค้าคงคลังให้เป็นเงินสดได้เร็วเพียงใด เป็นตัวชี้วัดสภาพคล่องและยังเป็นตัวบ่งชี้ประสิทธิภาพการดำเนินงานและการเงินของ บริษัท

- รายได้จากการดำเนินงานรายได้จากการดำเนินงานหรือที่เรียกว่ากำไรจากการดำเนินงานหรือกำไรก่อนหักดอกเบี้ยและภาษี (EBIT) คือจำนวนรายได้ที่เหลือหลังจากหักต้นทุนทางตรงและทางอ้อมจากการดำเนินงาน ดอกเบี้ยจ่ายรายได้ดอกเบี้ยและแหล่งรายได้อื่น ๆ ที่ไม่ได้ดำเนินการไม่ได้รับการพิจารณาในการคำนวณรายได้จากการดำเนินงาน

- งบกำไรขาดทุนแบบหลายขั้นตอนงบกำไรขาดทุนแบบหลายขั้นตอนคืองบกำไรขาดทุนที่แยกรายได้และค่าใช้จ่ายทั้งหมดออกเป็นส่วนปฏิบัติการและส่วนที่ไม่ปฏิบัติการ มันมี