การวิเคราะห์จุดคุ้มทุนในเศรษฐศาสตร์ธุรกิจและการบัญชีต้นทุนทฤษฎีการบัญชีการเงินทฤษฎีการบัญชีการเงินอธิบายถึง "ทำไม" ที่อยู่เบื้องหลังการบัญชี - เหตุผลที่มีการรายงานธุรกรรมด้วยวิธีการบางอย่าง คู่มือนี้จะช่วยให้คุณเข้าใจหลักการสำคัญที่อยู่เบื้องหลังทฤษฎีการบัญชีการเงินหมายถึงจุดที่ต้นทุนรวมและรายได้รวมรายได้จากการขายรายได้จากการขายคือรายได้ที่ บริษัท ได้รับจากการขายสินค้าหรือการให้บริการ ในการบัญชีคำว่า "ยอดขาย" และ "รายได้" สามารถใช้แทนกันได้และมักจะใช้แทนกันได้เพื่อหมายถึงสิ่งเดียวกัน รายได้ไม่จำเป็นต้องได้รับเงินสดเสมอไป มีค่าเท่ากันการวิเคราะห์จุดคุ้มทุนใช้เพื่อกำหนดจำนวนหน่วยหรือดอลลาร์ของรายได้ที่จำเป็นเพื่อให้ครอบคลุมต้นทุนทั้งหมด (ต้นทุนคงที่และต้นทุนผันแปรต้นทุนคงที่และต้นทุนผันแปรเป็นสิ่งที่สามารถจำแนกได้หลายวิธีขึ้นอยู่กับลักษณะของมันมากที่สุดอย่างหนึ่ง วิธีการที่นิยมคือการจัดประเภทตามต้นทุนคงที่และต้นทุนผันแปรต้นทุนคงที่ไม่เปลี่ยนแปลงตามการเพิ่ม / ลดของปริมาณการผลิตในขณะที่ต้นทุนผันแปรขึ้นอยู่กับ แต่เพียงผู้เดียว)

ภาพ: หลักสูตรการจัดทำงบประมาณและการพยากรณ์ทางการเงิน

สูตรวิเคราะห์จุดคุ้มทุน

สูตรสำหรับการวิเคราะห์จุดคุ้มทุนมีดังนี้:

ปริมาณจุดคุ้มทุน = ต้นทุนคงที่ / (ราคาขายต่อหน่วย - ต้นทุนผันแปรต่อหน่วย)

ที่ไหน:

- ต้นทุนคงที่คือต้นทุนที่ไม่เปลี่ยนแปลงตามผลผลิตที่แตกต่างกัน (เช่นเงินเดือนค่าเช่าเครื่องจักรในการก่อสร้าง)

- ราคาขายต่อหน่วยคือราคาขาย (ราคาขายต่อหน่วย) ต่อหน่วย

- ต้นทุนผันแปรต่อหน่วยคือต้นทุนผันแปรที่เกิดขึ้นเพื่อสร้างหน่วย

นอกจากนี้ยังมีประโยชน์ที่จะทราบว่าราคาขายต่อหน่วยลบต้นทุนผันแปรต่อหน่วยคือส่วนต่างเงินสมทบส่วนเพิ่มเงินสมทบส่วนเพิ่มเงินสมทบคือรายได้จากการขายของธุรกิจหักด้วยต้นทุนผันแปร ส่วนต่างผลตอบแทนที่ได้รับสามารถใช้เพื่อครอบคลุมต้นทุนคงที่ (เช่นค่าเช่า) และเมื่อครอบคลุมแล้วส่วนเกินใด ๆ จะถือเป็นรายได้ ต่อหน่วย. ตัวอย่างเช่นหากราคาขายของหนังสือคือ $ 100 และต้นทุนผันแปรคือ $ 5 ในการสร้างหนังสือ $ 95 คือส่วนต่างผลงานต่อหน่วยและมีส่วนช่วยในการหักล้างต้นทุนคงที่

ตัวอย่างการวิเคราะห์จุดคุ้มทุน

โคลินเป็นผู้จัดการบัญชีที่ดูแล บริษัท A ซึ่งขายขวดน้ำ ก่อนหน้านี้เขาได้พิจารณาแล้วว่าต้นทุนคงที่ของ บริษัท A ประกอบด้วยภาษีทรัพย์สินค่าเช่าและเงินเดือนผู้บริหารซึ่งรวมกันสูงถึง $ 100,000 ต้นทุนผันแปร Variable Costs ต้นทุนผันแปรคือค่าใช้จ่ายที่แตกต่างกันตามสัดส่วนของปริมาณสินค้าหรือบริการที่ธุรกิจผลิตขึ้น กล่าวอีกนัยหนึ่งคือต้นทุนที่แตกต่างกันไปในการผลิตขวดน้ำหนึ่งขวดคือ 2 เหรียญต่อหน่วย ขวดน้ำจำหน่ายในราคาพิเศษ $ 12 วิธีกำหนดจุดคุ้มทุนของขวดน้ำพรีเมี่ยมของ บริษัท A:

ปริมาณจุดคุ้มทุน = 100,000 ดอลลาร์ / (12 ดอลลาร์ - 2 ดอลลาร์) = 10,000

ดังนั้นด้วยต้นทุนคงที่ต้นทุนผันแปรและราคาขายของขวดน้ำ บริษัท A จำเป็นต้องขายขวดน้ำ 10,000 ขวดเพื่อให้คุ้มทุน

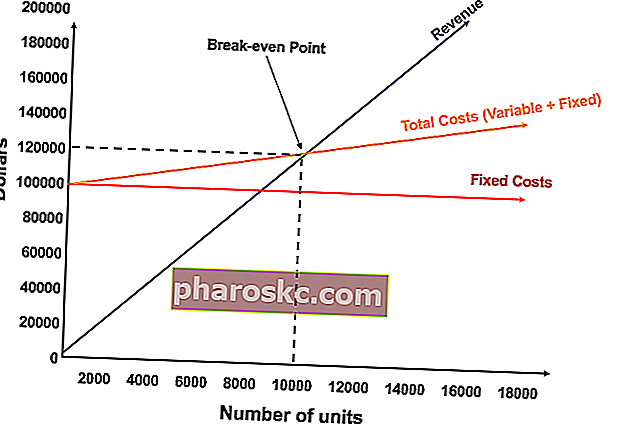

กราฟแสดงถึงจุดคุ้มทุน

การแสดงกราฟิกของยอดขายต่อหน่วยและยอดขายดอลลาร์ที่จำเป็นในการคุ้มทุนเรียกว่าแผนภูมิจุดคุ้มทุนหรือ Cost Volume Profit (CVP) คู่มือการวิเคราะห์ CVP การวิเคราะห์ต้นทุนปริมาณกำไร (การวิเคราะห์ CVP) หรือที่เรียกกันโดยทั่วไปว่าการวิเคราะห์จุดคุ้มทุนคือ วิธีสำหรับ บริษัท ต่างๆในการพิจารณาว่าการเปลี่ยนแปลงของต้นทุน (ทั้งแบบผันแปรและคงที่) และปริมาณการขายมีผลต่อกำไรของ บริษัท ด้วยข้อมูลนี้ บริษัท ต่างๆสามารถเข้าใจกราฟประสิทธิภาพโดยรวมได้ดีขึ้น ด้านล่างนี้คือกราฟ CVP ของตัวอย่างด้านบน:

คำอธิบาย:

- จำนวนหน่วยอยู่บนแกน X (แนวนอน) และจำนวนเงินดอลลาร์อยู่บนแกน Y (แนวตั้ง)

- เส้นสีแดงแสดงถึงต้นทุนคงที่ทั้งหมด $ 100,000

- เส้นสีน้ำเงินแสดงถึงรายได้ต่อหน่วยที่ขายได้ ตัวอย่างเช่นการขาย 10,000 หน่วยจะสร้างรายได้ 10,000 x $ 12 = $ 120,000

- เส้นสีเหลืองแสดงต้นทุนทั้งหมด (ต้นทุนคงที่และต้นทุนผันแปร) ตัวอย่างเช่นหาก บริษัท ขายได้ 0 หน่วย บริษัท จะต้องเสียค่าใช้จ่ายผันแปร $ 0 แต่ค่าใช้จ่ายคงที่ 100,000 ดอลลาร์สำหรับค่าใช้จ่ายทั้งหมด 100,000 ดอลลาร์ หาก บริษัท ขาย 10,000 หน่วย บริษัท จะมีค่าใช้จ่ายผันแปร 10,000 x 2 = 20,000 ดอลลาร์และค่าใช้จ่ายคงที่ 100,000 ดอลลาร์สำหรับต้นทุนรวม 120,000 ดอลลาร์

- จุดคุ้มทุนอยู่ที่ 10,000 หน่วย ณ จุดนี้รายได้จะเท่ากับ 10,000 x 12 เหรียญ = 120,000 เหรียญและค่าใช้จ่ายจะเท่ากับ 10,000 x 2 = 20,000 เหรียญในต้นทุนผันแปรและ 100,000 เหรียญในต้นทุนคงที่

- เมื่อจำนวนหน่วยเกิน 10,000 บริษัท จะทำกำไรจากหน่วยที่ขายได้ โปรดทราบว่าเส้นรายได้สีน้ำเงินมากกว่าเส้นต้นทุนรวมสีเหลืองหลังจากผลิต 10,000 หน่วย ในทำนองเดียวกันหากจำนวนหน่วยต่ำกว่า 10,000 บริษัท จะต้องสูญเสีย ตั้งแต่ 0-9,999 หน่วยเส้นต้นทุนรวมจะอยู่เหนือเส้นรายได้

ดาวน์โหลดเทมเพลตฟรี

กรอกชื่อและอีเมลของคุณในแบบฟอร์มด้านล่างและดาวน์โหลดเทมเพลตฟรีทันที!

การตีความการวิเคราะห์จุดคุ้มทุน

ดังที่แสดงในกราฟด้านบนจุดที่ต้นทุนคงที่และต้นทุนผันแปรรวมเท่ากับรายได้ทั้งหมดเรียกว่าจุดคุ้มทุน เมื่อถึงจุดคุ้มทุนธุรกิจจะไม่ทำกำไรหรือขาดทุน ดังนั้นจุดคุ้มทุนจึงมักเรียกกันว่า“ ไม่ทำกำไร” หรือ“ จุดไม่ขาดทุน”

การวิเคราะห์จุดคุ้มทุนมีความสำคัญต่อเจ้าของธุรกิจและผู้จัดการในการกำหนดจำนวนหน่วย (หรือรายได้) ที่จำเป็นเพื่อให้ครอบคลุมค่าใช้จ่ายคงที่และผันแปรของธุรกิจ

ดังนั้นแนวคิดเรื่องจุดคุ้มทุนจึงมีดังนี้

- กำไรเมื่อรายรับ> ต้นทุนผันแปรรวม + ต้นทุนคงที่ทั้งหมด

- จุดคุ้มทุนเมื่อรายได้ = ต้นทุนผันแปรทั้งหมด + ต้นทุนคงที่ทั้งหมด

- ขาดทุนเมื่อรายได้<ต้นทุนผันแปรรวม + ต้นทุนคงที่ทั้งหมด

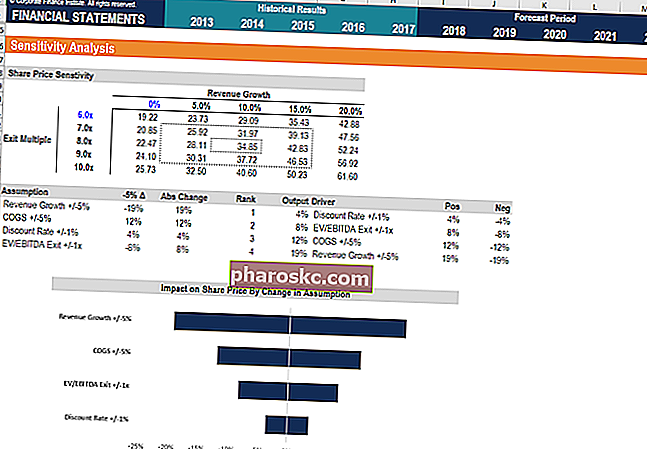

การวิเคราะห์ความอ่อนไหว

การวิเคราะห์จุดคุ้มทุนมักเป็นส่วนประกอบของการวิเคราะห์ความอ่อนไหว Sensitivity Analysis คืออะไร? การวิเคราะห์ความอ่อนไหวเป็นเครื่องมือที่ใช้ในการสร้างแบบจำลองทางการเงินเพื่อวิเคราะห์ว่าค่าที่แตกต่างกันสำหรับชุดของตัวแปรอิสระมีผลต่อตัวแปรตามและการวิเคราะห์สถานการณ์การวิเคราะห์สถานการณ์การวิเคราะห์สถานการณ์เป็นเทคนิคที่ใช้ในการวิเคราะห์การตัดสินใจโดยการคาดเดาผลลัพธ์ที่เป็นไปได้ต่างๆในการลงทุนทางการเงิน ในการสร้างแบบจำลองทางการเงินสิ่งนี้ดำเนินการในการสร้างแบบจำลองทางการเงินการสร้างแบบจำลองทางการเงินคืออะไรการสร้างแบบจำลองทางการเงินจะดำเนินการใน Excel เพื่อคาดการณ์ประสิทธิภาพทางการเงินของ บริษัท ภาพรวมของการสร้างแบบจำลองทางการเงินคืออะไรวิธีการและเหตุผลในการสร้างแบบจำลอง . การใช้ Goal Seek Goal Seek ฟังก์ชัน Goal Seek Excel (What-if-Analysis) เป็นวิธีการแก้ปัญหาสำหรับผลลัพธ์ที่ต้องการโดยการเปลี่ยนสมมติฐานที่ขับเคลื่อนมันฟังก์ชันนี้ใช้วิธีการลองผิดลองถูกในการแก้ปัญหาโดยการคาดเดาจนกว่าจะถึงคำตอบ ใช้สำหรับการวิเคราะห์ความไวใน Excel ใน Excel นักวิเคราะห์สามารถย้อนกลับจำนวนหน่วยที่ต้องขายในราคาเท่าไหร่และราคาเท่าใดจึงจะคุ้มทุน

ภาพ: หลักสูตรการสร้างแบบจำลองทางการเงินของการเงิน

การอ่านที่เกี่ยวข้อง

Finance เป็นผู้ให้บริการชั้นนำของหลักสูตรการวิเคราะห์ทางการเงินและการรับรองนักวิเคราะห์การเงินFMVA® Certification เข้าร่วม 350,600 + นักเรียนที่ทำงานให้กับ บริษัท ต่างๆเช่นโปรแกรม Amazon, JP Morgan และ Ferrari สำหรับวาณิชธนกิจการวิจัยตราสารทุนและการวางแผนและการวิเคราะห์ทางการเงิน (บทบาท FP&A FP & A บทบาทของการวางแผนและการวิเคราะห์ทางการเงิน (FP&A) กำลังได้รับความสำคัญมากขึ้นในปัจจุบันเนื่องจากช่วยให้เกิดการวิเคราะห์ที่สำคัญเกี่ยวกับผลการดำเนินงานของธุรกิจบทบาทของ FP&A ไม่ได้ จำกัด อยู่ที่การรายงานด้านการจัดการอีกต่อไป แต่ยังต้องการข้อมูลเชิงลึกทางธุรกิจมากมายเพื่อให้ผู้บริหารระดับสูง) เป็นผู้เชี่ยวชาญ เพื่อช่วยให้คุณก้าวหน้าในอาชีพการงานโปรดดูแหล่งข้อมูลด้านการเงินเพิ่มเติมด้านล่าง:

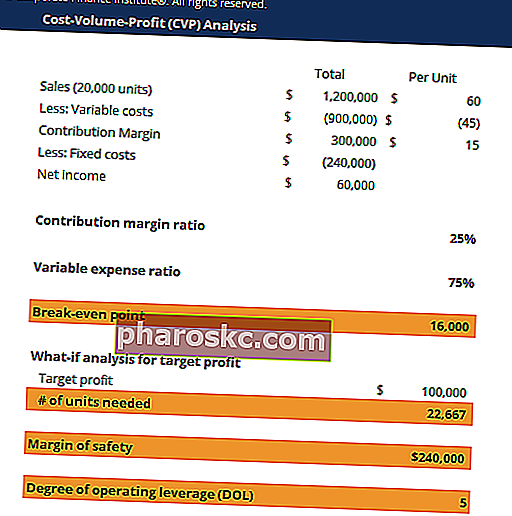

- เทมเพลตการวิเคราะห์ต้นทุนปริมาณต้นทุน (CVP) เทมเพลตการวิเคราะห์ CVP เทมเพลตการวิเคราะห์ CVP นี้ช่วยให้คุณทำการวิเคราะห์จุดคุ้มทุนคำนวณความปลอดภัยและค้นหาระดับของการใช้ประโยชน์จากการดำเนินงาน กำไรปริมาณต้นทุน (การวิเคราะห์ CVP) หรือที่เรียกกันโดยทั่วไปว่าการวิเคราะห์จุดคุ้มทุนเป็นวิธีที่ บริษัท ต่างๆสามารถพิจารณาว่าการเปลี่ยนแปลงของต้นทุน (ทั้งแบบผันแปรและคงที่) และปริมาณการขายอย่างไร

- การเชื่อมโยงงบการเงิน 3 งบการเงิน 3 งบการเงินเชื่อมโยงกันอย่างไรงบการเงินทั้ง 3 เชื่อมโยงกันอย่างไร? เราอธิบายวิธีการเชื่อมโยงงบการเงิน 3 รายการเข้าด้วยกันสำหรับการสร้างแบบจำลองทางการเงินและการประเมินค่าใน Excel การเชื่อมต่อของรายได้สุทธิและกำไรสะสม PP&E ค่าเสื่อมราคาและค่าตัดจำหน่ายรายจ่ายลงทุนเงินทุนหมุนเวียนกิจกรรมจัดหาเงินและเงินสดคงเหลือ

- การวิเคราะห์พฤติกรรมต้นทุนการวิเคราะห์พฤติกรรมต้นทุนการวิเคราะห์พฤติกรรมต้นทุนหมายถึงความพยายามของผู้บริหารในการทำความเข้าใจว่าต้นทุนการดำเนินงานเปลี่ยนแปลงไปอย่างไรเมื่อเทียบกับการเปลี่ยนแปลงในระดับกิจกรรมขององค์กร ค่าใช้จ่ายเหล่านี้อาจรวมถึงวัสดุทางตรงแรงงานทางตรงและค่าโสหุ้ยที่เกิดจากการพัฒนาผลิตภัณฑ์

- การวิเคราะห์งบการเงินการวิเคราะห์งบการเงินวิธีการวิเคราะห์งบการเงิน คู่มือนี้จะสอนให้คุณทำการวิเคราะห์งบการเงินของงบกำไรขาดทุนงบดุลและงบกระแสเงินสดรวมถึงอัตรากำไรอัตราส่วนการเติบโตสภาพคล่องเลเวอเรจอัตราผลตอบแทนและความสามารถในการทำกำไร