กระแสเงินสดอิสระมีสองประเภท: Free Cash Flow to Firm (FCFF) (เรียกอีกอย่างว่า Unlevered Free Cash Flow) และ Free Cash Flow to Equity (FCFE) หรือที่เรียกกันทั่วไปว่า Levered Free Cash Flow สิ่งสำคัญคือต้องเข้าใจความแตกต่างระหว่าง FCFF กับ FCFE เนื่องจากอัตราคิดลดและตัวเศษของการประเมินค่าทวีคูณประเภทของการประเมินค่าทวีคูณมีหลายประเภทที่ใช้ในการวิเคราะห์ทางการเงิน ประเภทของการทวีคูณเหล่านี้สามารถแบ่งได้เป็นการทวีคูณของผู้ถือหุ้นและการทวีคูณมูลค่าองค์กร ใช้ในสองวิธีที่แตกต่างกัน: การวิเคราะห์ บริษัท ที่เทียบเคียงกัน (comps) หรือการทำธุรกรรมก่อนหน้านี้ (แบบอย่าง) ดูตัวอย่างวิธีการคำนวณขึ้นอยู่กับประเภทของกระแสเงินสดที่ใช้

การเงินสภาพคล่อง

ก่อนที่จะดูความแตกต่างระหว่าง FCFF กับ FCFE สิ่งสำคัญคือต้องเข้าใจว่า Free Cash Flow (FCF) คืออะไร กระแสเงินสดอิสระคือจำนวนกระแสเงินสดที่ บริษัท สร้างขึ้น (สุทธิจากภาษี) หลังจากพิจารณาค่าใช้จ่ายที่ไม่ใช่เงินสดค่าใช้จ่ายที่ไม่ใช่เงินสดค่าใช้จ่ายที่ไม่ใช่เงินสดปรากฏในงบกำไรขาดทุนเนื่องจากหลักการบัญชีกำหนดให้ต้องบันทึกแม้ว่าจะไม่ได้จ่ายจริง ด้วยเงินสด , การเปลี่ยนแปลงในสินทรัพย์และหนี้สินจากการดำเนินงานและรายจ่ายลงทุนรายจ่ายฝ่ายทุน A Capital Expenditure (Capex for short) คือการชำระด้วยเงินสดหรือเครดิตเพื่อซื้อสินค้าหรือบริการที่บันทึกเป็นทุนในงบดุล กล่าวอีกนัยหนึ่งก็คือค่าใช้จ่ายที่เป็นทุน (กล่าวคือไม่ใช่ค่าใช้จ่ายโดยตรงในงบกำไรขาดทุน) และถือเป็นการ "ลงทุน" นักวิเคราะห์มองว่า Capex

กระแสเงินสดอิสระเป็นตัวชี้วัดที่แม่นยำกว่า EBITDA EBITDA EBITDA หรือกำไรก่อนหักดอกเบี้ยภาษีค่าเสื่อมราคาค่าตัดจำหน่ายเป็นผลกำไรของ บริษัท ก่อนที่จะมีการหักเงินสุทธิเหล่านี้ EBITDA มุ่งเน้นไปที่การตัดสินใจในการดำเนินงานของธุรกิจเนื่องจากพิจารณาถึงความสามารถในการทำกำไรของธุรกิจจากการดำเนินงานหลักก่อนผลกระทบของโครงสร้างเงินทุน สูตรตัวอย่าง EBIT และรายได้สุทธิรายได้สุทธิรายได้สุทธิเป็นบรรทัดรายการที่สำคัญไม่เพียง แต่ในงบกำไรขาดทุนเท่านั้น แต่ยังอยู่ในงบการเงินหลักทั้งสาม ในขณะที่มาถึงในงบกำไรขาดทุนกำไรสุทธิยังใช้ทั้งในงบดุลและงบกระแสเงินสด เนื่องจากพวกเขาละทิ้งรายจ่ายลงทุนจำนวนมากและการเปลี่ยนแปลงของเงินสดเนื่องจากการเปลี่ยนแปลงในสินทรัพย์และหนี้สินจากการดำเนินงาน นอกจากนี้เมตริกเช่น EBIT และรายได้สุทธิยังรวมถึงค่าใช้จ่ายที่ไม่ใช่เงินสดบิดเบือนความจริงเพิ่มเติมเกี่ยวกับกระแสเงินสดที่แท้จริงของธุรกิจ

เนื่องจากเหตุผลที่กล่าวมาแล้ว Free Cash Flow จึงมักใช้ในการวิเคราะห์ DCF ดังนั้นความเข้าใจที่ชัดเจนขึ้นเกี่ยวกับแนวคิดนี้จึงมีความสำคัญสำหรับการสัมภาษณ์ทางการเงินโดยเฉพาะบทบาทของวาณิชธนกิจและการเงินขององค์กร

ความแตกต่างระหว่าง FCFF กับ FCFE

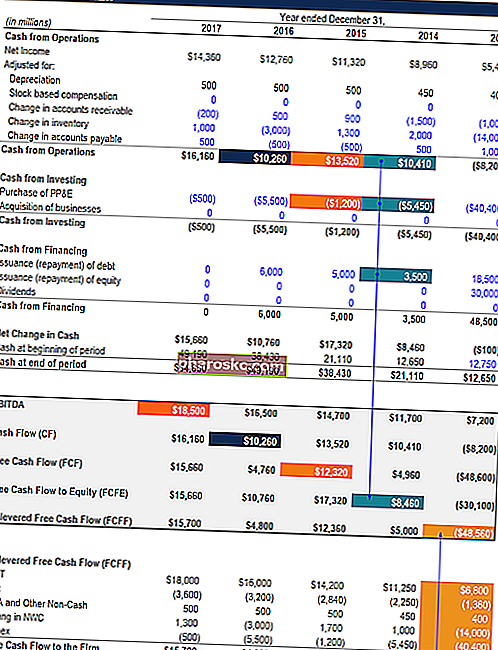

ความแตกต่างที่สำคัญระหว่าง Unlevered Free Cash Flow และ Levered Free Cash Flow คือ Unlevered Free Cash Flow ไม่รวมผลกระทบของดอกเบี้ยจ่ายดอกเบี้ยจ่ายดอกเบี้ยค่าใช้จ่ายดอกเบี้ยเกิดจาก บริษัท ที่ให้เงินทุนผ่านหนี้หรือสัญญาเช่าทุน ดอกเบี้ยสามารถพบได้ในงบกำไรขาดทุน แต่ยังสามารถคำนวณได้จากตารางหนี้ ตารางเวลาควรร่างหนี้ที่สำคัญทั้งหมดที่ บริษัท มีอยู่ในงบดุลและคำนวณดอกเบี้ยโดยการคูณและการออกหนี้สุทธิ (การชำระคืน) ในขณะที่กระแสเงินสดอิสระที่มี Levered รวมถึงผลกระทบของดอกเบี้ยจ่ายและการออกหนี้สุทธิ (การชำระคืน) .

มีหลายวิธีในการคำนวณกระแสเงินสดทั้งสองและคำถามเกี่ยวกับความแตกต่างและวิธีการคำนวณมักเกิดขึ้นในการสัมภาษณ์ทางการเงิน ด้านล่างนี้เป็นวิธีการสองสามวิธีในการคำนวณกระแสเงินสดอิสระที่ไม่ได้รับและ Levered

วิธีการคำนวณกระแสเงินสดที่ไม่ได้รับการเปิดเผย

- EBIT * (อัตราภาษี 1 รายการ) + ค่าใช้จ่ายที่ไม่ใช่เงินสด - การเปลี่ยนแปลงในสินทรัพย์และหนี้สินจากการดำเนินงาน - CapEx

- กระแสเงินสดจากการดำเนินงาน + ภาษีดอกเบี้ยที่ปรับแล้ว - CapEx

- รายได้สุทธิ + ภาษีค่าใช้จ่ายดอกเบี้ยที่ปรับปรุงแล้ว + ค่าใช้จ่ายที่ไม่ใช่เงินสด - การเปลี่ยนแปลงในสินทรัพย์และหนี้สินจากการดำเนินงาน - CapEx

วิธีการคำนวณ Levered กระแสเงินสดฟรี

- รายได้สุทธิ + ค่าใช้จ่ายที่ไม่ใช่เงินสด - การเปลี่ยนแปลงในสินทรัพย์และหนี้สินจากการดำเนินงาน - CapEx + หนี้สุทธิที่ออก (ชำระคืน)

- กระแสเงินสดจากการดำเนินงาน - CapEx + หนี้สุทธิออก (ชำระคืน)

การประเมินค่าทวีคูณ: FCFF กับ FCFE

ในขณะที่คำนวณการทวีคูณการประเมินค่าเรามักจะใช้ทั้งมูลค่าองค์กรหรือมูลค่าส่วนของผู้ถือหุ้นในตัวเศษที่มีเมตริกกระแสเงินสดในตัวส่วน แม้ว่าเราจะใช้ทั้ง Enterprise Value และ Equity Value แบบทวีคูณ แต่สิ่งสำคัญอย่างยิ่งที่จะต้องเข้าใจว่าเมื่อใดควรใช้ การใช้งานของพวกเขาขึ้นอยู่กับเมตริกที่อยู่ในตัวส่วน หากตัวส่วนรวมดอกเบี้ยจ่ายจะใช้มูลค่าของผู้ถือหุ้นและหากไม่รวมดอกเบี้ยจ่ายจะใช้มูลค่าองค์กร

ดังนั้นมูลค่าของผู้ถือหุ้นจึงใช้กับกระแสเงินสดอิสระที่มีเลเวอเรดและมูลค่าองค์กรจะใช้กับกระแสเงินสดที่ไม่ได้รับการเปิดเผย Enterprise Value ใช้กับ Unlevered Free Cash Flows เนื่องจากกระแสเงินสดประเภทนี้เป็นของทั้งนักลงทุนตราสารหนี้และตราสารทุน อย่างไรก็ตามมูลค่าของผู้ถือหุ้นจะใช้กับกระแสเงินสดอิสระที่มีเลเวอเรดเนื่องจากกระแสเงินสดอิสระที่มีการยกระดับจะรวมถึงผลกระทบของดอกเบี้ยจ่ายและการชำระคืนหนี้ที่จำเป็นดังนั้นจึงเป็นของนักลงทุนในตราสารทุนเท่านั้น ในทำนองเดียวกันถ้า EBIT อยู่ในตัวส่วนมูลค่าองค์กรจะถูกใช้ในตัวเศษและหากรายได้สุทธิอยู่ในตัวส่วนจะใช้มูลค่าส่วนของผู้ถือหุ้นในตัวเศษ

อัตราส่วนลด: FCFF กับ FCFE

เช่นเดียวกับการทวีคูณการประเมินมูลค่าที่แตกต่างกันขึ้นอยู่กับประเภทของกระแสเงินสดที่ใช้อัตราคิดลดใน DCF ยังแตกต่างกันไปขึ้นอยู่กับว่ากระแสเงินสดอิสระที่ไม่ได้รับการยกระดับหรือกระแสเงินสดอิสระที่มีการยกระดับจะถูกลดราคา

หากมีการใช้ Unlevered Free Cash Flows ต้นทุนทางการเงินเฉลี่ยถ่วงน้ำหนัก (Weighted Average Cost of Capital: WACC) ของ บริษัท จะใช้เป็นอัตราคิดลดเนื่องจากต้องคำนึงถึงโครงสร้างเงินทุนทั้งหมดของ บริษัท การคำนวณมูลค่าองค์กรหมายถึงการรวมส่วนแบ่งของนักลงทุนทั้งหมด

ถ้าใช้ Levered Free Cash Flows ควรใช้ Cost of Equity ของ บริษัท เป็นอัตราส่วนลดเนื่องจากเกี่ยวข้องกับจำนวนเงินที่เหลือสำหรับนักลงทุนในตราสารทุนเท่านั้น ช่วยให้มั่นใจได้ว่าการคำนวณมูลค่าของผู้ถือหุ้นแทนมูลค่าองค์กร

สรุป

การทำความเข้าใจความแตกต่างระหว่าง Unlevered Free Cash Flows และ Levered Free Cash Flows พร้อมกับการใช้วิธีใดเป็นสิ่งสำคัญอย่างยิ่งสำหรับบทบาทการเงินองค์กรและวาณิชธนกิจระดับเริ่มต้นส่วนใหญ่ แม้ว่าบางครั้งคำถามในหัวข้อนี้อาจเป็นเรื่องยุ่งยาก แต่การได้รับความเข้าใจในแนวคิดที่กล่าวถึงข้างต้นเป็นจุดเริ่มต้นที่ดี

การอ่านที่เกี่ยวข้อง

ขอขอบคุณที่อ่านคู่มือนี้เกี่ยวกับ FCFF vs FCFE Finance มีโปรแกรม Financial Modeling & Valuation Analyst (FMVA) FMVA® Certification เข้าร่วมนักเรียน 350,600+ คนที่ทำงานใน บริษัท ต่างๆเช่น Amazon, JP Morgan และโปรแกรมการรับรอง Ferrari สำหรับนักวิเคราะห์ทางการเงิน หากต้องการเรียนรู้และพัฒนาอาชีพของคุณต่อไปแหล่งข้อมูลเพิ่มเติมด้านล่างนี้จะเป็นประโยชน์:

- มูลค่าองค์กรเทียบกับมูลค่าส่วนของผู้ถือหุ้นมูลค่าองค์กรเทียบกับมูลค่าหุ้นมูลค่าองค์กรเทียบกับมูลค่าหุ้น คู่มือนี้อธิบายความแตกต่างระหว่างมูลค่าองค์กร (มูลค่า บริษัท ) และมูลค่าส่วนของธุรกิจ ดูตัวอย่างวิธีคำนวณและดาวน์โหลดเครื่องคิดเลข มูลค่าองค์กร = มูลค่าหุ้น + หนี้สิน - เงินสด เรียนรู้ความหมายและวิธีใช้ในการประเมินค่า

- การเชื่อมโยงงบการเงิน 3 งบการเงิน 3 งบการเงินเชื่อมโยงกันอย่างไรงบการเงินทั้ง 3 เชื่อมโยงกันอย่างไร? เราอธิบายวิธีการเชื่อมโยงงบการเงิน 3 รายการเข้าด้วยกันสำหรับการสร้างแบบจำลองทางการเงินและการประเมินค่าใน Excel การเชื่อมต่อของรายได้สุทธิและกำไรสะสม PP&E ค่าเสื่อมราคาและค่าตัดจำหน่ายรายจ่ายลงทุนเงินทุนหมุนเวียนกิจกรรมจัดหาเงินและเงินสดคงเหลือ

- คู่มือการประเมินมูลค่ากระแสเงินสดขั้นสูงสุดคู่มือการประเมินค่าฟรีเพื่อเรียนรู้แนวคิดที่สำคัญที่สุดตามจังหวะของคุณเอง บทความเหล่านี้จะสอนแนวทางปฏิบัติที่ดีที่สุดในการประเมินมูลค่าธุรกิจและวิธีการประเมินมูลค่า บริษัท โดยใช้การวิเคราะห์ บริษัท แบบเทียบเคียงการสร้างแบบจำลองกระแสเงินสด (DCF) แบบลดราคาและธุรกรรมก่อนหน้านี้ที่ใช้ในวาณิชธนกิจการวิจัยตราสารทุน

- ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC) WACC WACC เป็นต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักของ บริษัท และแสดงถึงต้นทุนเงินทุนแบบผสมผสานซึ่งรวมถึงทุนและหนี้สิน สูตร WACC คือ = (E / V x Re) + ((D / V x Rd) x (1-T)) คู่มือนี้จะให้ภาพรวมของสิ่งนี้เหตุใดจึงใช้วิธีการคำนวณและยังมีเครื่องคำนวณ WACC ที่ดาวน์โหลดได้