ภาษี Pigouvian คือภาษีจากกิจกรรมทางเศรษฐกิจที่ก่อให้เกิดปัจจัยภายนอกที่เป็นลบซึ่งก่อให้เกิดต้นทุนที่เกิดจากบุคคลที่สามที่ไม่เกี่ยวข้อง ต้นทุนที่เกิดจากภายนอกที่ติดลบจะไม่แสดงในต้นทุนขั้นสุดท้ายของต้นทุนสินค้าที่ผลิต (COGM) ต้นทุนสินค้าที่ผลิตหรือที่เรียกว่า COGM เป็นคำที่ใช้ในการบัญชีเพื่อการจัดการที่อ้างถึงกำหนดการหรือคำสั่งที่แสดง ต้นทุนการผลิตทั้งหมดของ บริษัท ในช่วงระยะเวลาหนึ่ง หรือบริการ ดังนั้นตลาดจึงไม่มีประสิทธิภาพ

วัตถุประสงค์หลักของภาษี Pigouvian คือการต่อต้านความไร้ประสิทธิภาพของตลาดโดยการเพิ่มต้นทุนส่วนตัวส่วนเพิ่มตามจำนวนเงินที่เกิดจากปัจจัยภายนอกที่เป็นลบ ในกรณีเช่นนี้ต้นทุนขั้นสุดท้าย (ต้นทุนเดิมบวกภาษี) จะสะท้อนต้นทุนทางสังคมทั้งหมดของกิจกรรมทางเศรษฐกิจผลิตภัณฑ์มวลรวมในประเทศ (GDP) ผลิตภัณฑ์มวลรวมในประเทศ (GDP) เป็นมาตรวัดมาตรฐานของสุขภาพทางเศรษฐกิจของประเทศและเป็นตัวบ่งชี้ มาตรฐานการครองชีพ. นอกจากนี้ GDP ยังสามารถใช้เพื่อเปรียบเทียบระดับผลผลิตระหว่างประเทศต่างๆ . ต่อจากนั้นความภายนอกเชิงลบจะถูกทำให้เป็นภายใน

สามารถเรียกเก็บภาษี Pigouvian เพื่อท้าทายกิจกรรมต่อไปนี้:

- มลภาวะต่อสิ่งแวดล้อม

- สารที่เป็นอันตราย (ยาสูบและแอลกอฮอล์)

- ความแออัด

Pigouvian Tax ตั้งชื่อตามนักเศรษฐศาสตร์ชาวอังกฤษ Arthur C. Pigou ซึ่งเป็นหนึ่งในผู้มีส่วนร่วมที่โดดเด่นที่สุดในทฤษฎีภายนอกในช่วงต้นทศวรรษ 1900

เรียนรู้วิธีการสร้างงบการเงินสามงบการเงินสามงบการเงินสามงบการเงินคืองบกำไรขาดทุนงบดุลและงบกระแสเงินสด ข้อความหลักทั้งสามนี้มีความซับซ้อนในหลักสูตรความรู้พื้นฐานการบัญชีฟรีของเรา

ภาษี Pigouvian ทำงานอย่างไร

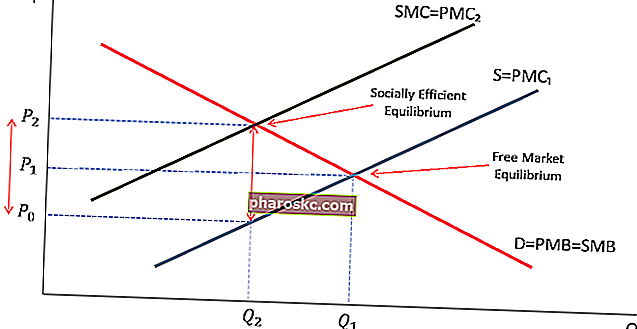

ภายใต้สภาวะตลาดเสรี Keynesian Economic Theory Keynesian Economic Theory เป็นสำนักคิดทางเศรษฐศาสตร์ที่ระบุในวงกว้างว่าจำเป็นต้องมีการแทรกแซงจากรัฐบาลเพื่อช่วยให้เศรษฐกิจหลุดพ้นจากภาวะถดถอย แนวคิดดังกล่าวมาจากวัฏจักรเศรษฐกิจที่เฟื่องฟูและคึกคักซึ่งสามารถคาดหวังได้จากเศรษฐกิจในตลาดเสรีและกำหนดให้รัฐบาลเป็น "ตัวถ่วง" ซึ่งเป็นปัจจัยภายนอกที่เป็นลบทำให้เกิดดุลยภาพของตลาดเมื่อผลประโยชน์ส่วนเพิ่มทางสังคม (SMB) เท่ากับ ต้นทุนส่วนเพิ่ม (PMC₁) ซึ่งต่ำกว่าต้นทุนส่วนเพิ่มทางสังคม (SMC) เนื่องจากต้นทุนเพิ่มเติมที่เกิดจากกิจกรรมทางเศรษฐกิจ ดุลยภาพของตลาดดังกล่าวไม่มีประสิทธิภาพ

ในโลกอุดมคติภาษี Pigouvian จะถูกเรียกเก็บในจำนวนที่เท่ากับค่าใช้จ่ายที่เกี่ยวข้องกับภายนอกที่เป็นลบ เมื่อมีการเรียกเก็บภาษี Pigouvian อุปทานของกิจกรรมทางเศรษฐกิจที่ทำให้เกิดผลกระทบภายนอกเชิงลบจะลดลง

ดังนั้นปริมาณที่ต้องการจะลดลงในขณะที่ราคาจะเพิ่มขึ้น ดังนั้นดุลยภาพของตลาดจะมีประสิทธิภาพทางสังคมเนื่องจากต้นทุนส่วนเพิ่มทางสังคมจะเท่ากับต้นทุนส่วนเพิ่มต้นทุนส่วนเพิ่ม (Marginal Cost) ต้นทุนการผลิตส่วนเพิ่ม (Marginal Cost of production) คือต้นทุนในการจัดหาผลิตภัณฑ์หรือบริการเพิ่มเติมหนึ่งหน่วย เป็นหลักการพื้นฐานที่ใช้ในการตัดสินใจที่เหมาะสมทางเศรษฐกิจและเป็นสิ่งสำคัญของการบัญชีบริหารและการวิเคราะห์ทางการเงิน สามารถคำนวณได้เป็น

ข้อดีของภาษี Pigouvian

ในบางกรณีภาษี Pigouvian สามารถจัดการกับปัญหาภายนอกเชิงลบได้อย่างมีประสิทธิภาพ ข้อดีบางประการ ได้แก่ :

1. ส่งเสริมประสิทธิภาพทางการตลาด

ภาษี Pigouvian ส่งเสริมประสิทธิภาพของตลาดโดยการรวมต้นทุนเพิ่มเติมที่กำหนดโดยปัจจัยภายนอกที่เป็นลบ

2. กีดกันกิจกรรมที่เป็นอันตราย

ในบางกรณีภาษี Pigouvian อาจกีดกันกิจกรรมที่นำไปสู่การลบภายนอกได้อย่างมีประสิทธิภาพ ตัวอย่างเช่นการเรียกเก็บภาษีคาร์บอนอาจสร้างภาระสำคัญให้กับ บริษัท ที่ผลิตก๊าซที่ปล่อยออกมามาก ดังนั้น บริษัท อาจตัดสินใจโอนไปยังการดำเนินงานที่ผลิตก๊าซที่ปล่อยน้อยลง

3. สร้างรายได้เพิ่มเติมของรัฐบาล

ภาษี Pigouvian สร้างรายได้เพิ่มเติมให้กับรัฐบาล เงินเพิ่มเติมอาจถูกนำไปใช้เพื่ออุดหนุนความคิดริเริ่มและโครงการต่างๆที่จะท้าทายความสามารถภายนอกที่เป็นลบต่อไป

ข้อเสีย

แม้จะมีประโยชน์ แต่ภาษี Pigouvian มักถูกวิพากษ์วิจารณ์เนื่องจากสาเหตุต่อไปนี้:

1. ยากที่จะวัด

ตามทฤษฎีแล้วภาษี Pigouvian จะต้องเท่ากับต้นทุนที่เกิดจากปัจจัยภายนอกที่เป็นลบ อย่างไรก็ตามในโลกแห่งความเป็นจริงการวัดต้นทุนดังกล่าวอย่างแม่นยำไม่สามารถทำได้เสมอไป ดังนั้นในทางปฏิบัติภาษีจึงมีประสิทธิภาพน้อยกว่าในทางทฤษฎี

2. ประเด็นทางการเมือง

การจัดเก็บภาษี Pigouvian มักเกี่ยวข้องกับปัญหาทางการเมือง ความพยายามของรัฐบาลที่จะออกภาษีดังกล่าวโดยทั่วไปต้องเผชิญกับการต่อต้านจากผู้ทำการแนะนำชักชวนสมาชิกรัฐสภาที่สนับสนุนฝ่ายที่อาจได้รับผลกระทบจากภาษี (เช่นผู้ผลิตยาสูบ) ดังนั้นภาษีดังกล่าวจึงไม่ใช่ทางออกที่ดีเสมอไปจากมุมมองทางการเมือง

แหล่งข้อมูลเพิ่มเติม

Finance เป็นผู้ให้บริการอย่างเป็นทางการของ Financial Modeling & Valuation Analyst (FMVA) ™FMVA® Certification เข้าร่วม 350,600+ นักเรียนที่ทำงานให้กับ บริษัท ต่างๆเช่นโปรแกรมการรับรอง Amazon, JP Morgan และ Ferrari ซึ่งออกแบบมาเพื่อช่วยให้ทุกคนเป็นนักวิเคราะห์การเงินระดับโลก . เพื่อให้เรียนรู้และพัฒนาอาชีพของคุณต่อไปแหล่งข้อมูลด้านการเงินเพิ่มเติมด้านล่างนี้จะเป็นประโยชน์:

- วิธีใช้เว็บไซต์ IRS.gov วิธีใช้เว็บไซต์ IRS.gov IRS.gov เป็นเว็บไซต์อย่างเป็นทางการของ Internal Revenue Service (IRS) ซึ่งเป็นหน่วยงานจัดเก็บภาษีของสหรัฐอเมริกา เว็บไซต์ถูกใช้โดยธุรกิจและ

- ดอกเบี้ยภาษีโล่ดอกเบี้ยคำว่า "เกราะป้องกันภาษีดอกเบี้ย" หมายถึงภาษีเงินได้ที่ลดลงซึ่งเกิดจากการหักรายได้ที่ต้องเสียภาษีจากดอกเบี้ยจ่ายของ บริษัท

- ความแตกต่างถาวร / ชั่วคราวในการบัญชีภาษีความแตกต่างถาวร / ชั่วคราวในการบัญชีภาษีความแตกต่างถาวรถูกสร้างขึ้นเมื่อมีความคลาดเคลื่อนระหว่างรายได้ก่อนหักภาษีและรายได้ที่ต้องเสียภาษีภายใต้การคืนภาษีและการบัญชีภาษีที่แสดงต่อนักลงทุน ภาษีที่ต้องชำระจริงจะมาจากการคืนภาษี คู่มือนี้จะสำรวจผลกระทบของความแตกต่างเหล่านี้ในการบัญชีภาษี

- Tax Haven Tax Haven สถานที่เก็บภาษีหรือศูนย์การเงินนอกชายฝั่งคือประเทศหรือเขตอำนาจศาลใด ๆ ที่ให้ภาระภาษีน้อยที่สุดแก่บุคคลและธุรกิจต่างชาติ