มูลค่าส่วนของผู้ถือหุ้นหรือที่เรียกกันทั่วไปว่ามูลค่าตลาดของตราสารทุนหรือมูลค่าหลักทรัพย์ตามราคาตลาดบทความการเงินของ Finance Finance ได้รับการออกแบบมาเพื่อเป็นแนวทางในการศึกษาด้วยตนเองเพื่อเรียนรู้แนวคิดทางการเงินที่สำคัญทางออนไลน์ตามที่คุณต้องการ เรียกดูบทความนับร้อย! สามารถกำหนดเป็นมูลค่ารวมของ บริษัท ที่เป็นของนักลงทุนในตราสารทุน คำนวณโดยการคูณราคาหุ้นของ บริษัท ด้วยจำนวนหุ้นที่คงค้างหุ้นถัวเฉลี่ยถ่วงน้ำหนักหุ้นถัวเฉลี่ยถ่วงน้ำหนักคงค้างที่โดดเด่นหมายถึงจำนวนหุ้นของ บริษัท ที่คำนวณหลังจากปรับปรุงการเปลี่ยนแปลงของทุนในช่วงเวลารายงาน จำนวนหุ้นถัวเฉลี่ยถ่วงน้ำหนักจะใช้ในการคำนวณเมตริกเช่นกำไรต่อหุ้น (EPS) ในงบการเงินของ บริษัท

อีกวิธีหนึ่งอาจได้มาจากการเริ่มต้นด้วยมูลค่าองค์กรมูลค่าองค์กรมูลค่าองค์กรหรือมูลค่า บริษัท คือมูลค่าทั้งหมดของ บริษัท ที่เท่ากับมูลค่าหุ้นของ บริษัท บวกหนี้สุทธิบวกดอกเบี้ยส่วนน้อยที่ใช้ในการประเมินมูลค่า ดูที่มูลค่าตลาดทั้งหมดมากกว่ามูลค่าของตราสารทุนดังนั้นผลประโยชน์ในการเป็นเจ้าของและการเรียกร้องทรัพย์สินทั้งหมดจากทั้งตราสารหนี้และส่วนของผู้ถือหุ้นจะรวมอยู่ด้วย ดังแสดงด้านล่าง

ในการคำนวณมูลค่าส่วนของผู้ถือหุ้นจากมูลค่าขององค์กรลบหนี้และรายการเทียบเท่าหนี้ดอกเบี้ยที่ไม่มีอำนาจควบคุมและหุ้นบุริมสิทธิและเพิ่มเงินสดและรายการเทียบเท่าเงินสด มูลค่าของตราสารทุนเกี่ยวข้องกับสิ่งที่มีอยู่สำหรับผู้ถือหุ้น หนี้และสิ่งที่เทียบเท่าหนี้ดอกเบี้ยที่ไม่มีอำนาจควบคุมและหุ้นบุริมสิทธิจะถูกหักออกเนื่องจากรายการเหล่านี้แสดงถึงส่วนแบ่งของผู้ถือหุ้นรายอื่น เงินสดและรายการเทียบเท่าเงินสดจะถูกเพิ่มเป็นเงินสดที่เหลือหลังจากการจ่ายเงินให้กับผู้ถือหุ้นรายอื่นจะมีให้สำหรับผู้ถือหุ้น

มูลค่าตลาดของส่วนของผู้ถือหุ้นเทียบกับมูลค่าตามบัญชีของส่วนของผู้ถือหุ้น

มูลค่าส่วนของผู้ถือหุ้นของ บริษัท ไม่เหมือนกับมูลค่าตามบัญชี คำนวณโดยการคูณราคาหุ้นของ บริษัท ด้วยจำนวนหุ้นที่คงค้างในขณะที่มูลค่าตามบัญชีหรือส่วนของผู้ถือหุ้นเป็นเพียงความแตกต่างระหว่างสินทรัพย์และหนี้สินของ บริษัท งบดุลงบดุลเป็นหนึ่งในสามงบการเงินพื้นฐาน งบเหล่านี้เป็นกุญแจสำคัญในการสร้างแบบจำลองทางการเงินและการบัญชี งบดุลจะแสดงสินทรัพย์รวมของ บริษัท และวิธีการจัดหาสินทรัพย์เหล่านี้ผ่านทางหนี้สินหรือส่วนของผู้ถือหุ้น สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้นสำหรับ บริษัท ที่มีสุขภาพดีมูลค่าของตราสารทุนสูงกว่ามูลค่าตามบัญชีเนื่องจากมูลค่าตลาดของหุ้นของ บริษัท เพิ่มขึ้นในช่วงหลายปี มีค่ามากกว่าหรือเท่ากับศูนย์เสมอเนื่องจากทั้งราคาหุ้นและจำนวนหุ้นที่ออกจำหน่ายจะไม่เป็นลบมูลค่าตามบัญชีอาจเป็นบวกลบหรือศูนย์

มูลค่าหุ้นพื้นฐานเทียบกับมูลค่าหุ้นปรับลด

มูลค่าหุ้นพื้นฐานคำนวณได้ง่ายๆโดยการคูณราคาหุ้นของ บริษัท ด้วยจำนวนหุ้นพื้นฐานที่โดดเด่น หุ้นพื้นฐานของ บริษัท ที่โดดเด่นสามารถพบได้ในหน้าแรกของรายงาน 10K การคำนวณหุ้นพื้นฐานคงค้างไม่รวมผลกระทบของการลดสัดส่วนที่อาจเกิดขึ้นเนื่องจากหลักทรัพย์ปรับลดเช่นตัวเลือกหุ้นหน่วยหุ้นที่ จำกัด และประสิทธิภาพหุ้นบุริมสิทธิใบสำคัญแสดงสิทธิและหนี้ที่แปลงสภาพ ส่วนของหลักทรัพย์เหล่านี้สามารถพบได้ในรายงาน 10K ผลกระทบแบบปรับลดของหลักทรัพย์เหล่านี้สามารถคำนวณได้โดยใช้วิธีการซื้อหุ้นคืน ในการคำนวณหุ้นปรับลดที่คงค้างให้เพิ่มจำนวนหุ้นเพิ่มเติมที่สร้างขึ้นเนื่องจากผลกระทบของหลักทรัพย์ที่มีต่อหลักทรัพย์พื้นฐานคงค้าง

เนื่องจากผู้ซื้อจะจ่ายเงินทั้งหมดในหลักทรัพย์ระหว่างการเข้าซื้อกิจการจากมุมมองของการประเมินมูลค่าวิธีการประเมินค่าเมื่อประเมินมูลค่า บริษัท ในลักษณะต่อเนื่องมีวิธีการประเมินมูลค่าหลักสามวิธีที่ใช้ ได้แก่ การวิเคราะห์ DCF บริษัท ที่เทียบเคียงกันและธุรกรรมที่เกิดขึ้นก่อนหน้านี้ วิธีการประเมินมูลค่าเหล่านี้ใช้ในวาณิชธนกิจการวิจัยตราสารทุนการลงทุนภาคเอกชนการพัฒนาองค์กรการควบรวมและซื้อกิจการการซื้อกิจการและการเงินที่มีเลเวอเรจควรใช้หุ้นที่มีการปรับลดยอดคงค้างเมื่อใช้มูลค่าของตราสารทุนหรือคำนวณมูลค่าขององค์กรเนื่องจากกำหนดต้นทุนของ การได้มาซึ่ง บริษัท นอกจากนี้เมื่อผู้ซื้อจ่ายเงินออกจากหลักทรัพย์เหล่านี้พวกเขาจะแปลงเป็นหุ้นเพิ่มเติมสำหรับผู้ซื้อซึ่งจะทำให้ต้นทุนการได้มาของ บริษัท สูงขึ้น

มูลค่าหุ้นเทียบกับมูลค่าองค์กร

เป็นสิ่งสำคัญมากที่จะต้องเข้าใจความแตกต่างระหว่างมูลค่าตราสารทุนและมูลค่าองค์กรมูลค่าองค์กรเทียบกับมูลค่าหุ้นมูลค่าองค์กรเทียบกับมูลค่าของหุ้น คู่มือนี้อธิบายความแตกต่างระหว่างมูลค่าองค์กร (มูลค่า บริษัท ) และมูลค่าส่วนของธุรกิจ ดูตัวอย่างวิธีคำนวณและดาวน์โหลดเครื่องคิดเลข มูลค่าองค์กร = มูลค่าหุ้น + หนี้สิน - เงินสด เรียนรู้ความหมายและวิธีที่ใช้ในการประเมินค่าเนื่องจากเป็นแนวคิดที่สำคัญมากสองประการที่มักจะเกิดขึ้นในการสัมภาษณ์ทางการเงิน พูดง่ายๆก็คือมูลค่าขององค์กรคือมูลค่าของการดำเนินธุรกิจหลักของ บริษัท ที่มีให้สำหรับผู้ถือหุ้นทุกคน (หนี้, ตราสารทุน, หุ้นบุริมสิทธิ ฯลฯ ) ในขณะที่มูลค่าหุ้นคือมูลค่ารวมของ บริษัท ที่มีให้สำหรับนักลงทุนในตราสารทุนเท่านั้น

ในการคำนวณมูลค่าองค์กรจากมูลค่าหุ้นให้ลบเงินสดและรายการเทียบเท่าเงินสดและเพิ่มหนี้หุ้นบุริมสิทธิและดอกเบี้ยของผู้ถือหุ้นส่วนน้อย เงินสดและรายการเทียบเท่าเงินสดไม่ได้นำไปลงทุนในธุรกิจและไม่ได้แสดงถึงสินทรัพย์หลักของธุรกิจ ในกรณีส่วนใหญ่เงินลงทุนทั้งระยะสั้นและระยะยาวจะถูกหักออกด้วยอย่างไรก็ตามต้องใช้วิจารณญาณของนักวิเคราะห์และขึ้นอยู่กับว่าหลักทรัพย์นั้นมีสภาพคล่องเพียงใด หนี้หุ้นบุริมสิทธิ์และดอกเบี้ยรายย่อยจะถูกเพิ่มเข้ามาเนื่องจากรายการเหล่านี้แสดงจำนวนเงินที่เกิดจากกลุ่มนักลงทุนอื่น เนื่องจากมูลค่าขององค์กรมีให้สำหรับผู้ถือหุ้นทุกคนจึงจำเป็นต้องเพิ่มรายการเหล่านี้กลับคืน

เมื่อพิจารณามูลค่าองค์กรเราสามารถทำงานย้อนหลังเพื่อคำนวณมูลค่าของตราสารทุนได้

การประเมินมูลค่าหลายรายการ: มูลค่าทุนเทียบกับมูลค่าองค์กร

ทั้งมูลค่าหุ้นและมูลค่าองค์กรมูลค่าองค์กรเทียบกับมูลค่าหุ้นมูลค่าองค์กรเทียบกับมูลค่าหุ้น คู่มือนี้อธิบายความแตกต่างระหว่างมูลค่าองค์กร (มูลค่า บริษัท ) และมูลค่าส่วนของธุรกิจ ดูตัวอย่างวิธีคำนวณและดาวน์โหลดเครื่องคิดเลข มูลค่าองค์กร = มูลค่าหุ้น + หนี้สิน - เงินสด เรียนรู้ความหมายและวิธีที่ใช้ในการประเมินมูลค่าเพื่อให้คุณค่าแก่ บริษัท ยกเว้นอุตสาหกรรมบางประเภทเช่นการธนาคารและการประกันภัยซึ่งใช้เฉพาะมูลค่าตราสารทุน สิ่งสำคัญที่ต้องทำความเข้าใจคือเมื่อใดควรใช้มูลค่าตราสารทุนและเมื่อใดควรใช้มูลค่าองค์กร ขึ้นอยู่กับเมตริกที่ใช้ในการประเมินมูลค่า บริษัท หากเมตริกรวมถึงการเปลี่ยนแปลงสุทธิในหนี้สินรายได้ดอกเบี้ยและค่าใช้จ่ายจะใช้มูลค่าส่วนของผู้ถือหุ้น หากไม่รวมการเปลี่ยนแปลงสุทธิในหนี้รายได้ดอกเบี้ยและค่าใช้จ่ายจากนั้นใช้มูลค่าองค์กร เหตุผลที่ใช้มูลค่าองค์กรก่อนหักดอกเบี้ยหรือหนี้เนื่องจากกระแสเงินสดนั้นมีให้สำหรับผู้ถือหุ้นทั้งตราสารหนี้และตราสารทุน

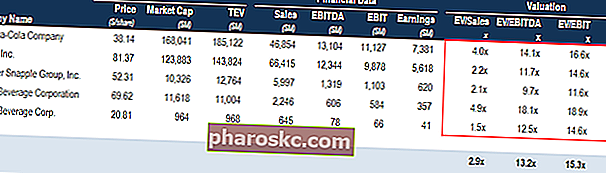

การวิเคราะห์ บริษัท เปรียบเทียบวิธีการวิเคราะห์ บริษัท ที่เปรียบเทียบได้ คู่มือนี้จะแสดงวิธีสร้างการวิเคราะห์ บริษัท ที่เทียบเคียงกันทีละขั้นตอน ("Comps") รวมถึงเทมเพลตฟรีและตัวอย่างมากมาย Comps เป็นวิธีการประเมินมูลค่าแบบสัมพัทธ์ที่ดูอัตราส่วนของ บริษัท มหาชนที่คล้ายคลึงกันและใช้เพื่อหามูลค่าของธุรกิจอื่น

การวิเคราะห์ บริษัท เปรียบเทียบวิธีการวิเคราะห์ บริษัท ที่เปรียบเทียบได้ คู่มือนี้จะแสดงวิธีสร้างการวิเคราะห์ บริษัท ที่เทียบเคียงกันทีละขั้นตอน ("Comps") รวมถึงเทมเพลตฟรีและตัวอย่างมากมาย Comps เป็นวิธีการประเมินมูลค่าแบบสัมพัทธ์ที่ดูอัตราส่วนของ บริษัท มหาชนที่คล้ายคลึงกันและใช้เพื่อหามูลค่าของธุรกิจอื่น

เรียนรู้เพิ่มเติมเกี่ยวกับการวิเคราะห์ บริษัท ที่เทียบเคียงได้และประเภทต่างๆของการประเมินมูลค่าหลายรายการการวิเคราะห์ บริษัท เปรียบเทียบวิธีการวิเคราะห์ บริษัท ที่เปรียบเทียบได้ คู่มือนี้จะแสดงวิธีสร้างการวิเคราะห์ บริษัท ที่เทียบเคียงกันทีละขั้นตอน ("Comps") รวมถึงเทมเพลตฟรีและตัวอย่างมากมาย Comps เป็นวิธีการประเมินมูลค่าแบบสัมพัทธ์ที่พิจารณาอัตราส่วนของ บริษัท มหาชนที่คล้ายคลึงกันและใช้เพื่อหามูลค่าของธุรกิจอื่น

อัตราส่วนลด: มูลค่าส่วนของผู้ถือหุ้นเทียบกับมูลค่าองค์กร

เมื่อคำนวณมูลค่าของตราสารทุนกระแสเงินสดอิสระ (กระแสเงินสดที่มีให้สำหรับผู้ถือหุ้น) จะถูกหักด้วยต้นทุนของส่วนของผู้ถือหุ้นเหตุผลก็คือการคำนวณจะเกี่ยวข้องกับสิ่งที่เหลืออยู่สำหรับนักลงทุนในตราสารทุนเท่านั้น

ในทำนองเดียวกันเมื่อคำนวณมูลค่าขององค์กรกระแสเงินสดอิสระที่เปิดเผย Unlevered Free Cash Flow Unlevered Free Cash Flow เป็นตัวเลขกระแสเงินสดตามทฤษฎีสำหรับธุรกิจโดยสมมติว่า บริษัท ปลอดหนี้โดยไม่มีดอกเบี้ย (กระแสเงินสดที่มีให้สำหรับผู้ถือหุ้นทุกราย) จะถูกหักด้วยต้นทุนเฉลี่ยถ่วงน้ำหนัก WACC WACC เป็นต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนักของ บริษัท และแสดงถึงต้นทุนเงินทุนแบบผสมผสานรวมทั้งทุนและหนี้สิน สูตร WACC คือ = (E / V x Re) + ((D / V x Rd) x (1-T)) คู่มือนี้จะให้ภาพรวมของสิ่งนี้เหตุใดจึงใช้วิธีคำนวณและยังมีเครื่องคำนวณ WACC (WACC) ที่ดาวน์โหลดได้ในขณะนี้การคำนวณจะรวมถึงสิ่งที่มีให้สำหรับนักลงทุนทุกคน

อุตสาหกรรมที่นิยมใช้มูลค่าของตราสารทุน

การใช้มูลค่าส่วนของผู้ถือหุ้นโดยทั่วไปคือการคำนวณ Price Earnings Ratio Price Earnings Ratio The Price Earnings Ratio (P / E Ratio) คือความสัมพันธ์ระหว่างราคาหุ้นของ บริษัท และกำไรต่อหุ้น ช่วยให้นักลงทุนเข้าใจถึงคุณค่าของ บริษัท ได้ดีขึ้น P / E แสดงความคาดหวังของตลาดและเป็นราคาที่คุณต้องจ่ายต่อหน่วยของรายได้ปัจจุบัน (หรือในอนาคต) แม้ว่าตัวเลขนี้จะเป็นที่รู้จักกันดีที่สุดสำหรับคนทั่วไป แต่ก็ไม่ได้เป็นที่ชื่นชอบของนายธนาคาร เหตุผลก็คืออัตราส่วน P / E ไม่ใช่โครงสร้างเงินทุนโครงสร้างเงินทุนโครงสร้างเงินทุนหมายถึงจำนวนหนี้และ / หรือส่วนของผู้ถือหุ้นที่ บริษัท จ้างมาเพื่อจัดหาเงินทุนในการดำเนินงานและจัดหาเงินทุนให้กับสินทรัพย์ โครงสร้างเงินทุนของ บริษัท เป็นกลางและได้รับผลกระทบจากค่าธรรมเนียมที่ไม่ใช่เงินสดและค่าธรรมเนียมที่ไม่เกิดขึ้นประจำและอัตราภาษีที่แตกต่างกัน อย่างไรก็ตามมีบางอุตสาหกรรมที่อัตราส่วน P / E และมูลค่าส่วนของผู้ถือหุ้นมีความหมายมากกว่ามูลค่าองค์กรและการทวีคูณ อุตสาหกรรมเหล่านี้ ได้แก่ ธนาคารสถาบันการเงินและ บริษัท ประกันภัย

เหตุผล P / E Ratio Forward P / E Ratio อัตราส่วน Forward P / E หารราคาหุ้นปัจจุบันด้วยกำไรต่อหุ้นในอนาคตโดยประมาณ ตัวอย่างอัตราส่วน P / E สูตรและเทมเพลต Excel มีความหมายมากกว่าการทวีคูณมูลค่าองค์กรคือธนาคารและสถาบันการเงินใช้หนี้แตกต่างจาก บริษัท อื่น ๆ และดอกเบี้ยเป็นองค์ประกอบหลักของรายได้ของธนาคาร นอกจากนี้ยังยากอย่างยิ่งที่จะแยกความแตกต่างระหว่างกิจกรรมการดำเนินงานและการจัดหาเงินทุนของสถาบันดังกล่าว สถาบันเหล่านี้ประเมินมูลค่าโดยใช้เมตริกเช่นราคา / รายได้และราคา / มูลค่าตามบัญชี

สำหรับการประเมินมูลค่าที่แท้จริงแบบจำลองส่วนลดเงินปันผลจะถูกใช้แทน DCF Model Training Free Guide แบบ DCF แบบดั้งเดิมแบบจำลอง DCF เป็นรูปแบบทางการเงินเฉพาะที่ใช้เพื่อสร้างมูลค่าให้กับธุรกิจ แบบจำลองนี้เป็นเพียงการคาดการณ์กระแสเงินสดอิสระที่ไม่ได้รับการเปิดเผยของ บริษัท (รูปแบบของการสร้างแบบจำลองทางการเงินการสร้างแบบจำลองทางการเงินคืออะไรการสร้างแบบจำลองทางการเงินจะดำเนินการใน Excel เพื่อคาดการณ์ผลการดำเนินงานทางการเงินของ บริษัท ภาพรวมของการสร้างแบบจำลองทางการเงินคืออะไรและทำไมต้องสร้างแบบจำลอง .). รูปแบบส่วนลดเงินปันผลจะขึ้นอยู่กับการคาดการณ์เงินปันผลต่อหุ้นของ บริษัท โดยใช้ EPS ที่คาดการณ์ไว้ มันเกี่ยวข้องกับการลดเงินปันผลเหล่านี้โดยใช้ต้นทุนของส่วนของผู้ถือหุ้นเพื่อรับ NPV ของเงินปันผลในอนาคตขั้นตอนต่อไปเกี่ยวข้องกับการคำนวณค่าเทอร์มินัลตาม P / BV ทวีคูณในปีสุดท้ายและลดราคากลับเป็น NPV NPV Formula A คู่มือสำหรับสูตร NPV ใน Excel เมื่อทำการวิเคราะห์ทางการเงิน สิ่งสำคัญคือต้องเข้าใจว่าสูตร NPV ทำงานอย่างไรใน Excel และคณิตศาสตร์ที่อยู่เบื้องหลัง NPV = F / [(1 + r) ^ n] โดยที่ PV = มูลค่าปัจจุบัน F = การชำระเงินในอนาคต (กระแสเงินสด) r = อัตราคิดลด n = จำนวนงวดในอนาคต สุดท้ายรวมมูลค่าปัจจุบันของเงินปันผลและมูลค่าปัจจุบันของมูลค่าเทอร์มินัลมูลค่าเทอร์มินัลใช้ในการประเมินมูลค่า บริษัท มูลค่าเทอร์มินัลอยู่เกินระยะเวลาที่คาดการณ์ไว้และถือว่าเป็นปัญหาต่อเนื่องสำหรับ บริษัท เพื่อคำนวณมูลค่าปัจจุบันสุทธิของ บริษัท ต่อหุ้น บางครั้งก็ใช้การประเมินราคาหุ้นในอนาคตด้วยซึ่งเป็นอีกครั้งจากการคาดการณ์ราคาหุ้นของ บริษัท ตาม P / E ทวีคูณของ บริษัท ที่เทียบเคียงกันแล้วลดราคากลับเป็นมูลค่าปัจจุบัน

การอ่านที่เกี่ยวข้อง

ขอขอบคุณที่อ่านคู่มือนี้เพื่อคำนวณมูลค่าตลาดของตราสารทุนสำหรับ บริษัท เพื่อให้เรียนรู้และก้าวหน้าในอาชีพการงานของคุณ Finance ได้สร้างแหล่งข้อมูลมากมายเพื่อช่วยให้คุณเป็นนักวิเคราะห์การเงินระดับโลกFMVA® Certification เข้าร่วมนักเรียน 350,600+ คนที่ทำงานใน บริษัท ต่างๆเช่น Amazon, JP Morgan และ Ferrari

- อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) อัตราผลตอบแทนผู้ถือหุ้น (ROE) คือการวัดความสามารถในการทำกำไรของ บริษัท ที่ใช้ผลตอบแทนประจำปีของ บริษัท (รายได้สุทธิ) หารด้วยมูลค่าของส่วนของผู้ถือหุ้นทั้งหมด (เช่น 12%) ROE รวมงบกำไรขาดทุนและงบดุลเมื่อเทียบกับรายได้หรือกำไรสุทธิกับส่วนของผู้ถือหุ้น

- Stockholders Equity Stockholders Equity Stockholders Equity (หรือที่เรียกว่า Shareholders Equity) คือบัญชีในงบดุลของ บริษัท ที่ประกอบด้วยทุนจดทะเบียนบวกกำไรสะสม นอกจากนี้ยังแสดงมูลค่าคงเหลือของสินทรัพย์ลบด้วยหนี้สิน ด้วยการจัดเรียงสมการบัญชีเดิมใหม่เราจะได้ Stockholders Equity = Assets - Liabilities

- วิธีการประเมินค่าวิธีการประเมินค่าเมื่อประเมินมูลค่า บริษัท ในลักษณะต่อเนื่องมีวิธีการประเมินมูลค่าหลักสามวิธีที่ใช้ ได้แก่ การวิเคราะห์ DCF บริษัท ที่เทียบเคียงกันและธุรกรรมก่อนหน้านี้ วิธีการประเมินมูลค่าเหล่านี้ใช้ในวาณิชธนกิจการวิจัยตราสารทุนการลงทุนภาคเอกชนการพัฒนาองค์กรการควบรวมและซื้อกิจการการซื้อกิจการและการเงินที่มีเลเวอเรจ

- มูลค่าปัจจุบันที่ปรับปรุงแล้วมูลค่าปัจจุบันที่ปรับปรุงแล้ว (APV) มูลค่าปัจจุบันที่ปรับปรุงแล้ว (APV) ของโครงการคำนวณเป็นมูลค่าปัจจุบันสุทธิบวกมูลค่าปัจจุบันของผลข้างเคียงจากการจัดหาเงินกู้ ดูตัวอย่างและดาวน์โหลดเทมเพลตฟรี เหตุใดจึงใช้มูลค่าปัจจุบันที่ปรับปรุงแล้วแทน NPV เราจำเป็นต้องเข้าใจว่าการตัดสินใจจัดหาเงินทุน (หนี้สินเทียบกับส่วนของผู้ถือหุ้น) มีผลต่อมูลค่าของโครงการอย่างไร