ต้นทุนส่วนเพิ่มหมายถึงต้นทุนส่วนเพิ่มที่เกิดขึ้นเมื่อผลิตหน่วยเพิ่มเติมของสินค้าหรือบริการ คำนวณโดยการเปลี่ยนแปลงทั้งหมดในต้นทุนการผลิตสินค้าที่เพิ่มขึ้นและหารด้วยการเปลี่ยนแปลงจำนวนสินค้าที่ผลิต ต้นทุนผันแปรตามปกติต้นทุนผันแปรต้นทุนผันแปรคือค่าใช้จ่ายที่แตกต่างกันตามสัดส่วนของปริมาณสินค้าหรือบริการที่ธุรกิจผลิตขึ้น กล่าวอีกนัยหนึ่งคือต้นทุนที่แตกต่างกันไปซึ่งรวมอยู่ในการคำนวณ ได้แก่ แรงงานและวัสดุรวมทั้งต้นทุนคงที่โดยประมาณที่เพิ่มขึ้น (ถ้ามี) เช่นค่าบริหารค่าโสหุ้ยและค่าใช้จ่ายในการขาย สามารถใช้สูตรต้นทุนส่วนเพิ่มในการสร้างแบบจำลองทางการเงินการสร้างแบบจำลองทางการเงินคืออะไรการสร้างแบบจำลองทางการเงินจะดำเนินการใน Excel เพื่อคาดการณ์ผลการดำเนินงานทางการเงินของ บริษัท ภาพรวมของการสร้างแบบจำลองทางการเงินคืออะไรวิธี &ทำไมต้องสร้างแบบจำลอง เพื่อเพิ่มประสิทธิภาพการสร้างกระแสเงินสดกระแสเงินสดกระแสเงินสด (CF) คือการเพิ่มหรือลดจำนวนเงินที่ธุรกิจสถาบันหรือบุคคลมี ในทางการเงินคำนี้ใช้เพื่ออธิบายจำนวนเงินสด (สกุลเงิน) ที่สร้างหรือใช้ในช่วงเวลาที่กำหนด CF มีหลายประเภท

ด้านล่างนี้เราจะแจกแจงองค์ประกอบต่างๆของสูตรต้นทุนส่วนเพิ่ม

ภาพ: หลักสูตรการจัดทำงบประมาณและการพยากรณ์ทางการเงิน

สูตรสำหรับต้นทุนส่วนเพิ่มคืออะไร?

สูตรต้นทุนส่วนเพิ่มคือ:

ต้นทุนส่วนเพิ่ม = (การเปลี่ยนแปลงต้นทุน) / (การเปลี่ยนแปลงในปริมาณ)

1. “ การเปลี่ยนแปลงในต้นทุน” คืออะไร?

ในแต่ละระดับของการผลิตและในแต่ละช่วงเวลาต้นทุนการผลิตอาจเพิ่มขึ้นหรือลดลงโดยเฉพาะอย่างยิ่งเมื่อจำเป็นต้องผลิตปริมาณผลผลิตมากหรือน้อย หากการผลิตหน่วยเพิ่มเติมต้องจ้างคนงานเพิ่มหนึ่งหรือสองคนและทำให้ต้นทุนการซื้อวัตถุดิบเพิ่มขึ้นดังนั้นการเปลี่ยนแปลงในต้นทุนการผลิตโดยรวมเศรษฐศาสตร์การผลิตการผลิตหมายถึงจำนวนหน่วยที่ผลผลิตของ บริษัท ในช่วงเวลาที่กำหนด จากมุมมองด้านเศรษฐศาสตร์จุลภาค บริษัท ที่ดำเนินงานอย่างมีประสิทธิภาพจะส่งผล ในการพิจารณาการเปลี่ยนแปลงของต้นทุนเพียงแค่หักต้นทุนการผลิตที่เกิดขึ้นระหว่างการเรียกใช้ผลผลิตครั้งแรกจากต้นทุนการผลิตในชุดถัดไปเมื่อผลผลิตเพิ่มขึ้น

2. “ การเปลี่ยนแปลงในปริมาณ” คืออะไร?

หลีกเลี่ยงไม่ได้ที่ปริมาณผลผลิตจะเพิ่มขึ้นหรือลดลงตามระดับการผลิตที่แตกต่างกัน ปริมาณที่เกี่ยวข้องมักจะมีความสำคัญเพียงพอที่จะประเมินการเปลี่ยนแปลงของต้นทุน ปริมาณสินค้าที่ผลิตเพิ่มขึ้นหรือลดลงแปลเป็นต้นทุนสินค้าที่ผลิต (COGM) ต้นทุนสินค้าที่ผลิต (COGM) ต้นทุนสินค้าที่ผลิตหรือที่เรียกว่า COGM เป็นคำที่ใช้ในการบัญชีเพื่อการบริหารจัดการที่หมายถึงตารางเวลาหรือ คำสั่งที่แสดงต้นทุนการผลิตทั้งหมดของ บริษัท ในช่วงระยะเวลาหนึ่ง . ในการกำหนดการเปลี่ยนแปลงปริมาณจำนวนสินค้าที่ผลิตในการดำเนินการผลิตครั้งแรกจะถูกหักออกจากปริมาณผลผลิตที่ทำในการดำเนินการผลิตต่อไปนี้

ดาวน์โหลด Marginal Cost Calculator

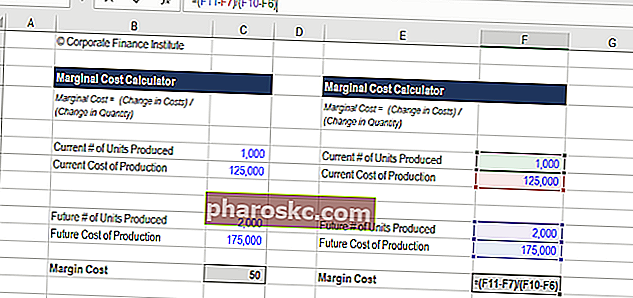

คุณคำนวณต้นทุนส่วนเพิ่มได้อย่างไรต้นทุนส่วนเพิ่มต้นทุนการผลิตส่วนเพิ่มคือต้นทุนในการจัดหาผลิตภัณฑ์หรือบริการเพิ่มเติมหนึ่งหน่วย เป็นหลักการพื้นฐานที่ใช้ในการตัดสินใจที่เหมาะสมทางเศรษฐกิจและเป็นสิ่งสำคัญของการบัญชีบริหารและการวิเคราะห์ทางการเงิน สามารถคำนวณเป็น? ดาวน์โหลดโปรแกรมคำนวณต้นทุนส่วนเพิ่มฟรีของ Finance เครื่องคำนวณต้นทุนส่วนเพิ่มนี้ช่วยให้คุณสามารถคำนวณต้นทุนเพิ่มเติมในการผลิตหน่วยเพิ่มเติมโดยใช้สูตร: ต้นทุนส่วนเพิ่ม = การเปลี่ยนแปลงต้นทุน / การเปลี่ยนแปลงในปริมาณต้นทุนส่วนเพิ่มแสดงถึงต้นทุนส่วนเพิ่มที่เกิดขึ้นเมื่อสร้างหน่วยเพิ่มเติมของ ดีหรือบริการ คำนวณโดยการรวม cha หากคุณต้องการคำนวณต้นทุนเพิ่มเติมในการผลิตหน่วยเพิ่มเติมเพียงป้อนตัวเลขของคุณลงในเครื่องคิดเลขที่ใช้ Excel ของเราคุณจะได้รับคำตอบทันที

เริ่มต้นด้วยการป้อนจำนวนหน่วยเริ่มต้นที่ผลิตและต้นทุนทั้งหมดจากนั้นป้อนจำนวนหน่วยที่ผลิตในอนาคตและต้นทุนทั้งหมด ผลลัพธ์ของสมการนั้นคือต้นทุนส่วนเพิ่ม ด้านล่างนี้คือภาพหน้าจอของเครื่องคิดเลข

ดาวน์โหลดเทมเพลตฟรี

กรอกชื่อและอีเมลของคุณในแบบฟอร์มด้านล่างและดาวน์โหลดเทมเพลตฟรีทันที!

ตัวอย่างสูตรต้นทุนส่วนเพิ่ม

บริษัท Johnson Tyres ซึ่งเป็น บริษัท มหาชนผลิตยางล้อรถบรรทุก 10,000 คันอย่างต่อเนื่องในแต่ละปีมีต้นทุนการผลิต 5 ล้านเหรียญสหรัฐ อย่างไรก็ตามในปีหนึ่งพบว่าความต้องการของตลาดยางรถยนต์สูงขึ้นอย่างมีนัยสำคัญทำให้ต้องมีการผลิตหน่วยเพิ่มขึ้นซึ่งทำให้ฝ่ายบริหารต้องซื้อวัตถุดิบและอะไหล่เพิ่มขึ้นรวมทั้งจ้างกำลังคนเพิ่มขึ้น ความต้องการนี้ส่งผลให้ต้นทุนการผลิตโดยรวม 7.5 ล้านดอลลาร์เพื่อผลิต 15,000 หน่วยในปีนั้น ในฐานะนักวิเคราะห์การเงินบทบาทนักวิเคราะห์ทางการเงินคุณกำหนดว่าต้นทุนส่วนเพิ่มสำหรับหน่วยเพิ่มเติมแต่ละหน่วยที่ผลิตคือ $ 500 ($ 2,500,000 / 5,000)

ต้นทุนส่วนเพิ่มมีความสำคัญอย่างไรในการดำเนินธุรกิจ?

เมื่อทำการวิเคราะห์ทางการเงินประเภทของการวิเคราะห์ทางการเงินการวิเคราะห์ทางการเงินเกี่ยวข้องกับการใช้ข้อมูลทางการเงินเพื่อประเมินผลการดำเนินงานของ บริษัท และให้คำแนะนำเกี่ยวกับวิธีการปรับปรุงในอนาคต นักวิเคราะห์ทางการเงินทำงานใน Excel เป็นหลักโดยใช้สเปรดชีตเพื่อวิเคราะห์ข้อมูลในอดีตและจัดทำประมาณการประเภทของการวิเคราะห์ทางการเงินเป็นสิ่งสำคัญสำหรับผู้บริหารในการประเมินราคาของสินค้าหรือบริการแต่ละรายการที่เสนอให้กับผู้บริโภคและการวิเคราะห์ต้นทุนส่วนเพิ่มเป็นสิ่งสำคัญ ปัจจัยที่ต้องพิจารณา

หากราคาขายของผลิตภัณฑ์มากกว่าต้นทุนส่วนเพิ่มรายได้จะยังคงมากกว่าต้นทุนที่เพิ่มซึ่งเป็นเหตุผลที่ถูกต้องในการผลิตต่อไป อย่างไรก็ตามหากป้ายราคาน้อยกว่าต้นทุนส่วนเพิ่มจะเกิดความสูญเสียดังนั้นจึงไม่ควรติดตามการผลิตเพิ่มเติมหรืออาจจะต้องเพิ่มราคา นี่เป็นส่วนสำคัญของการวิเคราะห์ที่ต้องพิจารณาสำหรับการดำเนินธุรกิจ

เรียนรู้เพิ่มเติมในหลักสูตรการวิเคราะห์ทางการเงินของการเงิน

งานใดใช้สูตรต้นทุนส่วนเพิ่ม?

ผู้เชี่ยวชาญที่ทำงานในด้านการเงินขององค์กรที่หลากหลายภาพรวมการเงินขององค์กรการเงินขององค์กรเกี่ยวข้องกับโครงสร้างเงินทุนของ บริษัท รวมถึงการระดมทุนและการดำเนินการที่ฝ่ายบริหารดำเนินการเพื่อเพิ่มมูลค่าของบทบาทในการคำนวณต้นทุนการผลิตที่เพิ่มขึ้นซึ่งเป็นส่วนหนึ่งของการวิเคราะห์ทางการเงินตามปกติ . นักบัญชีที่ทำงานในกลุ่มการประเมินค่าการประเมินมูลค่านักวิเคราะห์โปรไฟล์อาชีพนักวิเคราะห์การประเมินมูลค่าให้บริการด้านการประเมินมูลค่าสำหรับ บริษัท ของรัฐและเอกชน โดยทั่วไปแล้วจะมุ่งเน้นไปที่การระบุและการประเมินมูลค่าของสินทรัพย์ไม่มีตัวตนและโดยเฉพาะอย่างยิ่งการด้อยค่าของค่าความนิยมและการจัดสรรราคาซื้อ (PPA) อาชีพในฐานะนักวิเคราะห์ในทีมประเมินมูลค่าอาจต้องการการสร้างแบบจำลองและการวิเคราะห์ทางการเงินที่สำคัญ อาจทำการคำนวณแบบฝึกหัดนี้สำหรับลูกค้าในขณะที่นักวิเคราะห์ในวาณิชธนกิจวาณิชธนกิจ Career Path คู่มืออาชีพวาณิชธนกิจ - วางแผนเส้นทางอาชีพ IB ของคุณ เรียนรู้เกี่ยวกับเงินเดือนวาณิชธนกิจวิธีการได้รับการว่าจ้างและสิ่งที่ต้องทำหลังจากทำงานใน IB แผนกวาณิชธนกิจ (IBD) ช่วยให้รัฐบาล บริษัท และสถาบันต่างๆระดมทุนและดำเนินการควบรวมและซื้อกิจการ (M&A) อาจรวมไว้เป็นส่วนหนึ่งของผลลัพธ์ในแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินที่พบมากที่สุด ได้แก่ : แบบจำลองงบ 3 แบบ, แบบจำลอง DCF, แบบจำลอง M&A, แบบจำลอง LBO, แบบจำลองงบประมาณ ค้นพบ 10 ประเภทยอดนิยมและสถาบันต่างๆระดมทุนและควบรวมกิจการ (M&A) อาจรวมไว้เป็นส่วนหนึ่งของผลลัพธ์ในแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินที่พบมากที่สุด ได้แก่ : แบบจำลองงบ 3 แบบ, แบบจำลอง DCF, แบบจำลอง M&A, แบบจำลอง LBO, แบบจำลองงบประมาณ ค้นพบ 10 ประเภทยอดนิยมและสถาบันต่างๆระดมทุนและควบรวมกิจการ (M&A) อาจรวมไว้เป็นส่วนหนึ่งของผลลัพธ์ในแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินประเภทของแบบจำลองทางการเงินที่พบมากที่สุด ได้แก่ : แบบจำลองงบ 3 แบบ, แบบ DCF, แบบจำลอง M&A, แบบจำลอง LBO, แบบจำลองงบประมาณ ค้นพบ 10 ประเภทยอดนิยม

สำรวจแผนที่อาชีพของ Finance เพื่อเรียนรู้เพิ่มเติม!

คำอธิบายวิดีโอเกี่ยวกับต้นทุนส่วนเพิ่ม

ด้านล่างนี้เป็นวิดีโอแนะนำสั้น ๆ ที่อธิบายว่าต้นทุนส่วนเพิ่มคืออะไรสูตรในการคำนวณและเหตุใดจึงสำคัญในการวิเคราะห์ทางการเงิน

วิดีโอ: หลักสูตรการวิเคราะห์ทางการเงินของการเงิน

การประหยัดจากขนาด (หรือไม่)

ธุรกิจอาจประสบกับต้นทุนที่ลดลงในการผลิตสินค้าจำนวนมากขึ้นหากพวกเขามีสิ่งที่เรียกว่าการประหยัดจากขนาด Economies of Scale Economies of Scale หมายถึงข้อได้เปรียบด้านต้นทุนที่ บริษัท มีประสบการณ์เมื่อเพิ่มระดับผลผลิตความได้เปรียบเกิดขึ้นเนื่องจากความสัมพันธ์แบบผกผัน ระหว่างต้นทุนคงที่ต่อหน่วยและปริมาณที่ผลิต ปริมาณผลผลิตที่ผลิตได้มากขึ้นต้นทุนคงที่ต่อหน่วยจะลดลง ประเภทตัวอย่างคำแนะนำ สำหรับธุรกิจที่มีการประหยัดต่อขนาดการผลิตหน่วยเพิ่มเติมแต่ละหน่วยจะมีราคาถูกลงและ บริษัท ได้รับแรงจูงใจให้ไปถึงจุดที่รายได้ส่วนเพิ่มรายได้ส่วนเพิ่มส่วนเพิ่มคือรายได้ที่ได้รับจากการขายหน่วยเพิ่มเติม เป็นรายได้ที่ บริษัท สามารถสร้างได้สำหรับแต่ละหน่วยที่ขายเพิ่มเติม มีต้นทุนส่วนเพิ่มติดอยู่ซึ่งจะต้องมีการพิจารณา เท่ากับต้นทุนส่วนเพิ่มต้นทุนส่วนเพิ่ม (Marginal Cost) ต้นทุนการผลิตส่วนเพิ่มเป็นต้นทุนในการจัดหาผลิตภัณฑ์หรือบริการเพิ่มเติมหนึ่งหน่วย เป็นหลักการพื้นฐานที่ใช้ในการตัดสินใจที่เหมาะสมทางเศรษฐกิจและเป็นสิ่งสำคัญของการบัญชีบริหารและการวิเคราะห์ทางการเงิน สามารถคำนวณได้เป็น ตัวอย่างเช่นโรงงานผลิตที่มีความจุพื้นที่มากและมีประสิทธิภาพมากขึ้นเมื่อผลิตได้ในปริมาณมากขึ้น นอกจากนี้ธุรกิจยังสามารถเจรจาลดต้นทุนวัสดุกับซัพพลายเออร์ในปริมาณที่สูงขึ้นซึ่งทำให้ต้นทุนผันแปรลดลงเมื่อเวลาผ่านไปเป็นหลักการพื้นฐานที่ใช้ในการตัดสินใจที่เหมาะสมทางเศรษฐกิจและเป็นสิ่งสำคัญของการบัญชีบริหารและการวิเคราะห์ทางการเงิน สามารถคำนวณได้เป็น ตัวอย่างเช่นโรงงานผลิตที่มีความจุพื้นที่มากและมีประสิทธิภาพมากขึ้นเนื่องจากมีการผลิตในปริมาณมากขึ้น นอกจากนี้ธุรกิจยังสามารถเจรจาลดต้นทุนวัสดุกับซัพพลายเออร์ในปริมาณที่สูงขึ้นซึ่งทำให้ต้นทุนผันแปรลดลงเมื่อเวลาผ่านไปเป็นหลักการพื้นฐานที่ใช้ในการตัดสินใจที่เหมาะสมทางเศรษฐกิจและเป็นสิ่งสำคัญของการบัญชีบริหารและการวิเคราะห์ทางการเงิน สามารถคำนวณได้เป็น ตัวอย่างเช่นโรงงานผลิตที่มีความจุพื้นที่มากและมีประสิทธิภาพมากขึ้นเมื่อผลิตได้ในปริมาณมากขึ้น นอกจากนี้ธุรกิจยังสามารถเจรจาลดต้นทุนวัสดุกับซัพพลายเออร์ในปริมาณที่สูงขึ้นซึ่งทำให้ต้นทุนผันแปรลดลงเมื่อเวลาผ่านไป

สำหรับบางธุรกิจต้นทุนต่อหน่วยจะสูงขึ้นจริงเมื่อมีการผลิตสินค้าหรือบริการมากขึ้น บริษัท เหล่านี้ได้รับการกล่าวขานว่ามีความไม่มั่นคงของขนาด Diseconomies of Scale Diseconomies of Scale คือเมื่อผลผลิตเพิ่มขึ้นพร้อมกับต้นทุนส่วนเพิ่มที่เพิ่มขึ้นซึ่งส่งผลให้ความสามารถในการทำกำไรลดลง แทนที่จะลดต้นทุนการผลิตเมื่อมีการผลิตจำนวนหน่วยมากขึ้น (ซึ่งเป็นกรณีของการประหยัดต่อขนาดตามปกติ) สิ่งที่ตรงกันข้ามก็เกิดขึ้นและต้นทุนก็สูงขึ้น ลองนึกภาพ บริษัท ที่มีปริมาณการผลิตถึงขีด จำกัด สูงสุด หากต้องการผลิตหน่วยเพิ่มต้นทุนส่วนเพิ่มจะสูงมากเนื่องจากต้องมีการลงทุนจำนวนมากเพื่อขยายกำลังการผลิตของโรงงานหรือเช่าพื้นที่จากโรงงานอื่นด้วยต้นทุนที่สูง

จะเรียนรู้เพิ่มเติมเกี่ยวกับต้นทุนส่วนเพิ่มได้ที่ไหน?

เราหวังว่านี่จะเป็นแนวทางที่เป็นประโยชน์สำหรับสูตรต้นทุนส่วนเพิ่มและวิธีคำนวณต้นทุนส่วนเพิ่มในการผลิตสินค้าเพิ่มเติม สำหรับการเรียนรู้เพิ่มเติม Finance มีหลักสูตรมากมายเกี่ยวกับการวิเคราะห์ทางการเงินการบัญชีและการสร้างแบบจำลองทางการเงินซึ่งรวมถึงตัวอย่างของสมการต้นทุนส่วนเพิ่มในการดำเนินการ

การเรียนรู้เพิ่มเติม: เรียกดูหลักสูตรการเงินฟรีมากมายของเรา

แหล่งข้อมูลเพิ่มเติม:

- อัตรากำไรจากการดำเนินงานอัตรากำไรจากการดำเนินงานจะเท่ากับรายได้จากการดำเนินงานหารด้วยรายได้ เป็นอัตราส่วนความสามารถในการทำกำไรที่วัดรายได้หลังจากครอบคลุมค่าใช้จ่ายในการดำเนินงานและไม่ได้ดำเนินการของธุรกิจ เรียกอีกอย่างว่าผลตอบแทนจากการขาย

- อัตรากำไร EBITDA อัตรากำไร EBITDA อัตรากำไร EBITDA = EBITDA / รายได้ เป็นอัตราส่วนความสามารถในการทำกำไรที่วัดรายได้ที่ บริษัท สร้างขึ้นก่อนหักภาษีดอกเบี้ยค่าเสื่อมราคาและค่าตัดจำหน่าย คู่มือนี้มีตัวอย่างและเทมเพลตที่ดาวน์โหลดได้

- อัตรากำไร Net Profit Margin อัตรากำไรสุทธิ (หรือที่เรียกว่า "Profit Margin" หรือ "Net Profit Margin Ratio") เป็นอัตราส่วนทางการเงินที่ใช้ในการคำนวณเปอร์เซ็นต์ของกำไรที่ บริษัท สร้างขึ้นจากรายได้ทั้งหมด เป็นการวัดจำนวนกำไรสุทธิที่ บริษัท ได้รับต่อดอลลาร์ของรายได้ที่ได้รับ

- อัตราผลตอบแทนจากเงินสมทบอัตราส่วนมาร์จิ้นการสมทบคือรายได้ของ บริษัท ลบด้วยต้นทุนผันแปรหารด้วยรายได้ของ บริษัท อัตราส่วนนี้สามารถใช้สำหรับการวิเคราะห์จุดคุ้มทุนและมัน + แสดงถึงผลประโยชน์เล็กน้อยของการผลิตอีกหนึ่งหน่วย